![[有片]拜祖先會獲得保佑?](https://findgirl.org/storage/2026/01/有片拜祖先會獲得保佑?-300x225.webp)

El ex rival de CPU Intel y el gigante de IA Nvidia forman una alianza de un siglo

Tabla de contenido

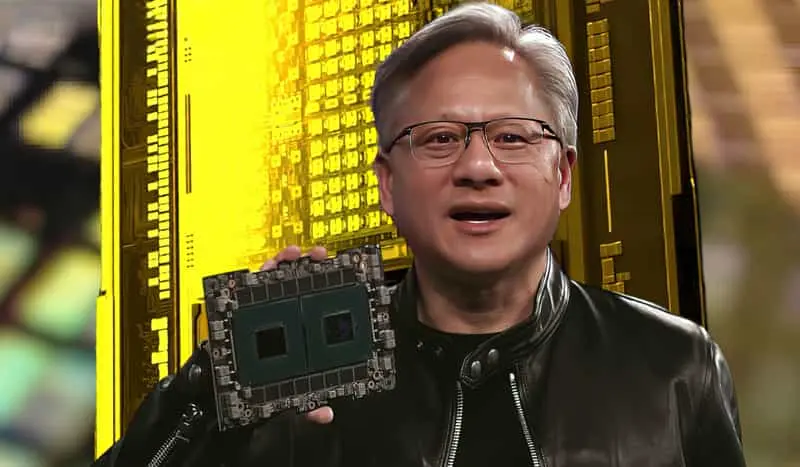

fabricantes de CPUIntelCon el dominio de la IANvidiaEl 18 de septiembre de 2025, la industria mundial de semiconductores presenció una revolucionaria "matrimonio del siglo": el gigante de las CPU, Intel, y el líder en IA, NVIDIA, anunciaron una sólida alianza estratégica, con una inversión de 5000 millones de dólares (aproximadamente 39 000 millones de dólares de Hong Kong) en Intel. Ambas compañías colaborarán en el desarrollo multigeneracional de productos personalizados en áreas como centros de datos, ordenadores personales y edge computing, con el objetivo conjunto de alcanzar un mercado masivo que supera los 50 000 millones de dólares. No se trata de una simple inversión financiera, sino de un acontecimiento histórico con profundas implicaciones geopolíticas y una reestructuración del ecosistema industrial. Marca el fin del modelo competitivo tradicional, marcando el comienzo de una nueva era de "coopetición" y "competencia basada en alianzas".

Para Taiwán, una isla tecnológica cuya economía se basa en la fabricación de semiconductores y la fabricación por contrato de productos electrónicos, esta poderosa alianza a través del Pacífico no es solo una onda expansiva, sino un tsunami inminente. Genera profundas preocupaciones sobre la marginación, pero también inmensas oportunidades para acceder a ecosistemas emergentes. Este artículo profundizará en los antecedentes de la formación de esta alianza, su esencia y su profundo impacto en las industrias globales y taiwanesas, e intentará esbozar un posible plan estratégico para el futuro.

"Los dos héroes" unen fuerzas: de competidores a aliados estratégicos

Desde su fundación en 1968, Intel ha sido líder mundial en el mercado de CPU, con su arquitectura x86 como referencia del sector para ordenadores personales y servidores. Sin embargo, en los últimos años, ante los desafíos de AMD en el campo de las CPU de alto rendimiento y el auge de las GPU impulsado por la IA, Intel se ha visto sometido a una enorme presión tanto tecnológica como de mercado.

NVIDIA ocupa una posición dominante en el entrenamiento de IA y el aprendizaje profundo gracias a su plataforma CUDA y sus GPU de alto rendimiento. Sin embargo, su penetración en tarjetas gráficas integradas para ordenadores personales y el ecosistema x86 es relativamente limitada, ya que depende principalmente de fabricantes externos de CPU para su potencia de procesamiento. Esta colaboración permitirá a ambas compañías complementar sus fortalezas: Intel aportará tecnología avanzada de CPU, el ecosistema x86 y sus capacidades de fabricación; NVIDIA aportará su potente motor de aceleración de IA, el ecosistema de software CUDA y la tecnología de interconexión de alta velocidad NVLink. Esto no solo ayudará a ambas compañías a superar sus respectivas debilidades, sino también a explorar conjuntamente nuevas oportunidades de mercado.

Detalles clave de la transacción:

- Escala de inversión: Nvidia adquirió aproximadamente el 41% de las acciones TP3T de Intel por 5 mil millones de dólares en efectivo, a un precio de 23,28 dólares por acción, lo que representa una prima significativa sobre el precio de las acciones de Intel antes del anuncio.

- Alcance de la cooperación: Las dos partes firmaron un Memorando de Entendimiento (MOU) de varios años de duración y de amplia base centrado en tres áreas principales:

- Centros de datos e infraestructura de IA: Las dos compañías desarrollarán conjuntamente una nueva generación de plataformas de servidor, integrando profundamente las CPU de la serie Xeon de Intel con las GPU de Nvidia (como la arquitectura Blackwell y sus sucesoras), y optimizando la tecnología de interconexión de alta velocidad NVLink, con el objetivo de crear el sistema de inferencia y entrenamiento de IA más poderoso del mundo.

- PC y dispositivos terminales con IA: Diseñaron y desarrollaron conjuntamente una nueva generación de sistema en chip (SoC), que combina los núcleos de CPU x86 y NPU (unidad de procesamiento neuronal) de Intel con la tecnología de GPU RTX de Nvidia, con el objetivo de definir el estándar futuro de "PC con IA" y promover la popularización de la computación con IA de borde.

- Integración de software y ecosistema: Promover la compatibilidad y la colaboración entre CUDA de Nvidia y oneAPI de Intel y otros marcos de software hasta cierto punto, proporcionando a los desarrolladores un entorno de programación más unificado y eficiente y reduciendo las barreras a nivel de software.

El mercado reaccionó inmediatamente:

La noticia provocó un frenesí en los mercados de capitales globales. El precio de las acciones de Intel se disparó de 221 Tb/3 oz a 261 Tb/3 oz en un solo día, marcando su mayor ganancia diaria en más de una década. Esto demuestra las altas expectativas del mercado en la alianza, considerándola un poderoso impulso para revertir el declive de Intel. El precio de las acciones de Nvidia también subió ligeramente, y los analistas creen que esta medida ayudará a Nvidia a consolidar su ecosistema de IA y expandir su oferta de hardware. Mientras tanto, algunos competidores, como AMD, vieron sus acciones bajo presión, ante la preocupación del mercado de que AMD se enfrente a una ofensiva combinada más fuerte tanto en el frente de la CPU como en el de la GPU.

Contenido central de la cooperación

| Áreas de cooperación | Medidas principales | Resultados esperados |

|---|---|---|

| Centro de datos | Intel personaliza las CPU x86 para NVIDIA y las integra en la plataforma NVIDIA AI; también presenta la interconexión de alta velocidad NVLink. | Mejorar la eficiencia de la inferencia y el entrenamiento de la IA, reducir la latencia y capturar una parte del mercado de CPU de centros de datos de 30 mil millones de dólares. |

| Computación personal | Intel lanza un SoC x86 con GPU NVIDIA RTX integrada | Mejorar el rendimiento gráfico y de inteligencia artificial de las computadoras portátiles y estaciones de trabajo, expandiendo el mercado de tarjetas gráficas integradas valorado en más de $20 mil millones. |

| Computación de borde | Desarrollar conjuntamente chips de IA de borde de alto rendimiento y bajo consumo | Cumple con los requisitos de baja latencia del transporte inteligente, la automatización industrial y otras aplicaciones. |

| Ecosistema tecnológico | El software y las interfaces compartidas aceleran el desarrollo de aplicaciones | Simplifique el desarrollo multiplataforma y promueva la integración profunda de software y hardware. |

¿Por qué antiguos rivales unen sus fuerzas hoy?

Este "matrimonio del siglo" no es en absoluto accidental, sino más bien el resultado inevitable de las fuerzas combinadas de la estrategia corporativa, la transformación industrial y la geopolítica.

La motivación estratégica de Nvidia: la ansiedad por transformarse de un proveedor de hardware a un imperio del ecosistema

Si bien Nvidia se ha convertido en un líder en la era de la IA y alguna vez encabezó la capitalización del mercado global, su modelo de negocio principal alberga dos riesgos potenciales:

- Dependencia de TSMC: Sus chips GPU más avanzados dependen completamente de los procesos de fabricación avanzados de TSMC (como 3 nm y 2 nm). En un contexto de crecientes riesgos geopolíticos, esta dependencia de un único proveedor se ha convertido en la mayor vulnerabilidad de su cadena de suministro. Incorporar a Intel como posible segunda fuente de suministro mejoraría significativamente la resiliencia y el poder de negociación de su cadena de suministro.

- Los límites de la expansión de los ecosistemas: Si bien el ecosistema CUDA es potente, se basa principalmente en centros de datos. Para hacer realidad la visión de "IA en todas partes", debe conquistar los dispositivos finales, especialmente el masivo mercado de PC. Sin embargo, el mercado de núcleos de CPU para PC aún está dominado por Intel y AMD. La colaboración directa con Intel es la vía más rápida para que Nvidia integre sus GPU y tecnologías de IA en cientos de millones de dispositivos finales, lo que representa la expansión definitiva de su ecosistema.

La redención estratégica de Intel: la triple necesidad de supervivencia

La motivación de Intel es más urgente y puede describirse como un cambio estratégico hacia la "supervivencia del más apto".

- Apoyo financiero: En los últimos años, Intel se ha quedado atrás de TSMC en la carrera por las tecnologías de procesos avanzados y Nvidia la ha superado con creces en el campo de los chips de IA, lo que ha generado presión sobre los ingresos y las ganancias, a la vez que las inversiones de capital se han vuelto cada vez mayores. La inyección de efectivo de 5000 millones de dólares proporciona un valioso respaldo financiero para su negocio de fundición (IFS) y el desarrollo de procesos (como 14A y 18A), que consumen mucha liquidez.

- Tecnología y reconocimiento ecológico: Invertir en Nvidia equivale a obtener el respaldo tecnológico de uno de sus mayores competidores. Esto envía una señal contundente al mercado: la tecnología y las capacidades de fabricación de Intel siguen siendo reconocidas y requeridas por los principales actores de la industria. Esto es crucial para impulsar la confianza de los clientes en los servicios de fundición de Intel.

- Respondiendo a la estrategia nacional: Intel es uno de los mayores beneficiarios de la Ley de Chips y Ciencia de EE. UU., recibiendo importantes subsidios y préstamos. El gobierno estadounidense posee aproximadamente el 101 % de sus acciones, lo que lo convierte en su mayor accionista estratégico. Su alianza con Nvidia para construir una alianza líder en inteligencia artificial y semiconductores con sede en EE. UU. se alinea perfectamente con la estrategia nacional estadounidense de "autosuficiencia tecnológica" y "repatriación de la cadena de suministro", lo que garantiza a Intel un respaldo político más sólido.

Factores geopolíticos: La formación del "equipo nacional" de alta tecnología de EE. UU.

La sombra de Washington se cierne sobre esta alianza. En medio de una competencia tecnológica cada vez más feroz con China, asegurar el liderazgo absoluto de Estados Unidos en dos sectores tecnológicos clave, la IA y los semiconductores, se ha convertido en un consenso bipartidista. Un "Equipo de EE. UU." unido y poderoso es muy superior a una estructura fragmentada e ineficiente de "caudillos militares". El gobierno, mediante subsidios, orientación política e incluso participación directa, ha facilitado esta alianza, con el objetivo de crear una potencia tecnológica capaz de competir externamente y coordinarse internamente.

La esencia central de la colaboración: integración integral desde la nube hasta el borde.

La alianza no es sólo un concepto teórico; su cooperación tecnológica se extiende a múltiples niveles clave.

Centro de datos: un fuerte ataque al Santo Grial de la potencia computacional de la IA

Las futuras plataformas de servidores integrados ya no serán simplemente "CPU + GPU" conectados a la misma placa base, sino que se diseñarán con una profunda colaboración a nivel arquitectónico.

- La revolución tecnológica de Internet: La interfaz PCIe existente se ha convertido en un cuello de botella para la transmisión de datos. La nueva plataforma adoptará plenamente la tecnología NVLink-C2C de Nvidia para lograr una interconexión ultrarrápida y de baja latencia entre la CPU y la GPU, lo que mejorará considerablemente la eficiencia del intercambio de datos y optimizará considerablemente el rendimiento general del clúster de entrenamiento de IA.

- Direccionamiento unificado de memoria: Las dos partes pueden explorar una arquitectura de memoria compartida o unificada, que permita a las CPU y GPU compartir y acceder a datos de manera más eficiente, reduciendo el movimiento de datos innecesario y mejorando aún más la eficiencia.

- Optimización a nivel de sistema: Desde la gestión de energía y las soluciones térmicas hasta los controladores de firmware y software, todo se diseñará como un todo unificado, brindando a los proveedores de servicios en la nube (CSP) y a los clientes de centros de datos de hiperescala soluciones óptimas listas para usar.

PC con IA: redefiniendo la informática personal

Este es probablemente el impacto más directo en el mercado de consumo. La colaboración denominada "PC con IA" busca crear un verdadero "super SoC".

- Fusión computacional heterogénea: El nuevo SoC ya no será un simple ensamblaje de CPU, GPU y NPU, sino que integrará estrechamente tres unidades de procesamiento diferentes mediante tecnologías avanzadas de empaquetado (como Foveros de Intel) para lograr una programación inteligente de tareas y computación colaborativa. La NPU gestionará las tareas ligeras de IA, la GPU los gráficos complejos y la IA, y la CPU los cálculos generales, logrando así el mejor equilibrio entre rendimiento y consumo energético.

- Ejecución de modelos grandes localizados: El objetivo de estos chips es permitir que las computadoras portátiles o de escritorio de los consumidores ejecuten sin problemas modelos de IA generativa con miles de millones o incluso decenas de miles de millones de parámetros localmente, realizando tareas como la generación de texto a imagen, la generación de texto a video y la asistencia avanzada a la programación, sin depender completamente de la nube. Esto se traducirá en una menor latencia, una mejor protección de la privacidad y una experiencia de usuario más disruptiva.

- La lucha por el poder del discurso ecológico: Quien defina los estándares de hardware para las PC con IA controlará la narrativa de la próxima generación de ecosistemas de PC. Windows de Microsoft y su ecosistema Copilot+ serán socios clave a nivel de software. La alianza Intel-Nvidia busca competir con rivales como los chips de la serie M de Apple y la serie X Elite de Qualcomm por esta potencia decisiva.

Fabricación y embalaje: un anticipo del futuro

Aunque los servicios de fundición de Intel (IFS) no se incluyeron explícitamente en la primera ronda de cooperación, esta es sin duda la parte más llena de suspenso e imaginación.

- Un ensayo de la "estrategia de doble fuente": Para Nvidia, externalizar la fabricación de algunas líneas de productos (como ciertos chips de PC con IA o ciertas versiones de GPU para centros de datos) a Intel es una excelente oportunidad para validar sus capacidades de fabricación y diversificar sus riesgos.

- La prueba definitiva para el negocio de fundición de Intel: Si Intel puede producir con éxito chips que cumplan con los estrictos requisitos de Nvidia, será la publicidad más poderosa para el proceso 14A/18A de Intel, revirtiendo el declive de su negocio de fundición y convirtiéndose realmente en un fuerte competidor de TSMC y Samsung.

- Un referente para la industria manufacturera estadounidense: Si en el futuro se produjera un chip Nvidia "Made in USA", su simbolismo político sería tan importante como su valor comercial, alineándose perfectamente con la estrategia nacional de Estados Unidos.

El shock y la reestructuración de la cadena industrial global

Las ondas de choque de esta alianza llegarán a todos los rincones de la industria tecnológica mundial.

Para la cadena industrial de Taiwán: una encrucijada de oportunidades y desafíos

Como importante centro mundial de fabricación de semiconductores y productos electrónicos, Taiwán es el más directa y profundamente afectado.

- desafío:

- Preocupaciones a largo plazo de TSMC: A corto plazo, el liderazgo de TSMC en procesos avanzados (especialmente de 2 nm e inferiores) se mantiene inquebrantable, y los chips de IA de gama alta de Nvidia seguirán siendo fabricados por TSMC. Sin embargo, a largo plazo, el posible papel de Intel como segundo proveedor, junto con la determinación del gobierno estadounidense de promover la capacidad de producción nacional, erosionará gradualmente el dominio absoluto de TSMC. TSMC debe seguir impulsando la innovación tecnológica para mantener su insustituible liderazgo.

- La presión del modelo OEM: Si Intel logra su alianza con Nvidia, marcará el resurgimiento del "IDM 2.0" (Fabricante Integrado de Dispositivos), compitiendo directamente con el modelo de fundición pura de TSMC. Los clientes globales tendrán más en cuenta al elegir una fundición, incluyendo los riesgos geopolíticos y la diversificación de la cadena de suministro.

- Reajuste ODM/OEM: Los fabricantes de equipos originales (OEM) de computadoras portátiles taiwanesas (como Quanta, Compal y Wistron) y los fabricantes de servidores (como Quanta e Inventec) deben adaptarse rápidamente a la nueva plataforma conjunta Intel-Nvidia y rediseñar sus hojas de ruta de productos, lo que significa reinvertir recursos en I+D y ajustar la cadena de suministro.

- Oportunidad:

- La ola de PC y dispositivos terminales con IA: Los fabricantes taiwaneses están a la vanguardia de la revolución del hardware de IA. Las nuevas PC, servidores y dispositivos de IA en el borde impulsarán una ola de actualizaciones y crearán nuevas demandas de fabricación. La sólida capacidad de Taiwán en ODM/JDM (Diseño y Fabricación Conjunta) lo convierte en el socio ideal para que las marcas internacionales promocionen sus productos de hardware de IA.

- Funciones clave en el embalaje avanzado: Independientemente de quién fabrique los chips, la integración heterogénea y el empaquetado avanzado son clave para lograr estos SoC de alto rendimiento. Las tecnologías CoWoS y SoIC de TSMC, así como las capacidades de importantes empresas de empaquetado y pruebas como ASE y Powertech, cobrarán aún mayor importancia en el futuro, y Taiwán aún mantiene una sólida ventaja en este ámbito.

- Nichos de mercado para el diseño de circuitos integrados: Las empresas taiwanesas de diseño de circuitos integrados como MediaTek pueden centrarse en áreas que aún no están cubiertas por la alianza Intel-Nvidia, como dispositivos AIoT de gama media y baja, electrónica automotriz y chips de aceleración de IA personalizados, encontrando su nicho dentro del vasto ecosistema.

Para los competidores globales: el nuevo panorama y las respuestas

- Supermicro (AMD): Ante su mayor desafío hasta la fecha, AMD compite con Intel y Nvidia en los mercados de CPU y GPU. Ahora que estos dos rivales han unido fuerzas, AMD debe demostrar con mayor claridad las ventajas de rentabilidad y transparencia de su combinación de CPU (Ryzen/EPYC) y GPU (Instinct/Radeon), y podría verse obligado a fortalecer su cooperación con gigantes del software como Microsoft y Google.

- Gigantes de servicios en la nube (CSP): Empresas como AWS, Google Cloud y Microsoft Azure son clientes importantes de Nvidia y también desarrollan activamente sus propios chips de IA (como TPU, Trainium e Inferentia). Esta alianza podría impulsarlas a acelerar sus esfuerzos de desarrollo propio para evitar una dependencia excesiva de un único ecosistema de hardware externo, a la vez que diversifican sus estrategias de adquisición y buscan un equilibrio entre Nvidia, Intel, AMD e incluso sus propios chips de desarrollo propio.

- Ecosistema de brazo: La estrecha colaboración entre Intel y Nvidia representa una sólida alianza entre la arquitectura x86 y el ecosistema de GPU de Nvidia, lo que podría, en cierta medida, frenar la expansión de la arquitectura Arm en los mercados de PC y servidores. Qualcomm y sus socios fabricantes de PC deben demostrar de forma más activa las ventajas de rendimiento y eficiencia energética de la arquitectura Arm en las PC con IA.

El dilema del software y la comunidad de código abierto

CUDA de Nvidia es el estándar de facto para el desarrollo de IA, pero su naturaleza de código cerrado ha sido criticada. Intel, por otro lado, impulsa la apertura de oneAPI. Idealmente, su colaboración permitiría a oneAPI ofrecer una mejor compatibilidad con el hardware de Nvidia, ofreciendo a los desarrolladores una mayor libertad de elección. Sin embargo, lo más probable es que formen una "Wintel Alliance 2.0" más potente y cerrada, que encierre a los desarrolladores en su ecosistema integrado de hardware y software. Esto supone un desafío importante para la comunidad de código abierto y para las empresas que intentan promover marcos de software alternativos (como Triton y ROCm de OpenAI).

Esto podría provocar los siguientes cambios en el mercado de consumo:

- Productos de hardware más potentesLa alianza podría lanzar un potente sistema de hardware que integre procesadores Intel y GPU NVIDIA, ofreciendo un mayor rendimiento, especialmente adecuado para juegos, creación de contenido y aplicaciones informáticas de alto rendimiento.

- Mejor eficiencia energéticaLa colaboración entre ambas partes en la optimización de la eficiencia energética puede conducir a diseños de gestión de energía y disipación de calor más eficientes, permitiendo a los consumidores obtener dispositivos de alto rendimiento con menor consumo de energía.

- Optimización de softwareLos controladores y herramientas de software desarrollados conjuntamente pueden mejorar la estabilidad y el rendimiento general del sistema y mejorar la experiencia del usuario, especialmente en juegos y trabajos creativos.

- Competencia de preciosEstas alianzas pueden ejercer presión sobre los precios del mercado, incitando a otros competidores a ajustar sus estrategias de precios, y los consumidores pueden beneficiarse de precios más competitivos.

- Nuevos productos y serviciosPueden lanzar nuevos productos diseñados específicamente para aplicaciones particulares (como VR/AR, computación acelerada por IA) para satisfacer diversas necesidades de los consumidores.

- Integración de ecosistemasLa colaboración entre ambas partes podría fomentar un ecosistema más completo, facilitando a los consumidores el uso de diferentes dispositivos y servicios y mejorando la interoperabilidad.

- Confianza en la marcaLa formación de una alianza puede mejorar la confianza de los consumidores en ambas marcas, llevándolos a creer que dicha colaboración resultará en productos más confiables e innovadores.

Geopolítica y perspectivas futuras

Estructura de la alianza en la nueva guerra fría de la tecnología

La alianza Intel-Nvidia es un paso clave en la "competencia sistemática" de Estados Unidos contra China en el sector tecnológico. Su objetivo es construir una ventaja competitiva insalvable en tres niveles: estándares tecnológicos, ecosistema industrial y seguridad de la cadena de suministro. En el futuro, podríamos ver más colaboraciones estratégicas entre empresas tecnológicas nacionales, guiadas por el gobierno estadounidense, formando un circuito cerrado completo que abarca el diseño, la fabricación y las aplicaciones de software. Esto obliga a otros países y regiones, como Europa, Corea del Sur, Japón y Taiwán, a reconsiderar su posicionamiento y estrategias de respuesta.

Implicaciones para la política de Taiwán

El gobierno y la industria taiwaneses deben afrontar este cambio con decisión y responder de manera proactiva:

- Fortalecer su propia naturaleza irremplazable: Seguir invirtiendo en tecnologías clave, como procesos de fabricación avanzados y embalajes avanzados, para garantizar una ventaja tecnológica de vanguardia. Impulsar la transformación de la industria, pasando de la fabricación por contrato eficiente a la investigación y el desarrollo innovadores.

- Promoción de alianzas diversas: Se alienta a las empresas taiwanesas no sólo a cooperar con el "equipo nacional" de Estados Unidos, sino también a establecer asociaciones estratégicas con empresas líderes en Europa, Japón y otras regiones para evitar el riesgo de una concentración excesiva.

- Cultivando ecosistemas nativos: Apoyar el diseño local de circuitos integrados, materiales clave, equipos y empresas de software para crear un ecosistema tecnológico local más resiliente y ganar más autonomía en medio de la agitación mundial.

Puntos clave a tener en cuenta en el futuro

- Cronograma y efectividad del lanzamiento del producto: ¿Cuándo estará disponible el primer lote de soluciones para centros de datos y chips de IA para PC desarrollados conjuntamente? Su rendimiento real y su aceptación en el mercado serán la primera prueba de fuego para el éxito de esta alianza.

- Progreso del negocio OEM de Intel: ¿Nvidia eventualmente externalizará algunos de sus productos a Intel? ¿Cuándo? Este será el punto de inflexión más importante de toda la historia.

- La actitud de las agencias reguladoras: ¿Una alianza tan profunda entre gigantes provocará el escrutinio de las agencias antimonopolio en Estados Unidos y en todo el mundo?

- La reacción de China: ¿Cómo responderá China? ¿Acelerará el apoyo a las alternativas nacionales (como Huawei Ascend y Cambricon) o buscará una cooperación más estrecha con otras regiones (como Europa y Corea del Sur)?

La nueva normalidad de la cooperación y la competencia y la sabiduría de Taiwán

La alianza entre Nvidia e Intel es un producto inevitable de la etapa actual de desarrollo de la industria tecnológica. Revela que, en una era de altísima complejidad tecnológica y crecientes riesgos geopolíticos, ninguna empresa puede monopolizar todas las ventajas. Incluso antiguos rivales deben encontrar un equilibrio dinámico entre la competencia y la cooperación para abordar desafíos sistémicos más amplios.

Para Taiwán, esto es menos una amenaza fatal que un duro recordatorio y una señal clara. Nos recuerda que el viejo orden de la globalización se está reestructurando, y que la seguridad y la resiliencia de las cadenas de suministro tienen mayor valor estratégico que la eficiencia y el costo. Esta señal nos indica que la competencia futura será una batalla entre ecosistemas; la era de la autonomía ha terminado.

Las industrias de Taiwán poseen una flexibilidad de fabricación, una acumulación tecnológica y una experiencia de cooperación internacional inigualables. Ante el cambio, la única manera de avanzar es aceptarlo, participar proactivamente en el proceso de reestructuración de las alianzas tecnológicas internacionales con una actitud más abierta y fortalecer continuamente sus tecnologías clave y capacidades de innovación. Solo así Taiwán podrá seguir desempeñando un papel clave indispensable en la nueva era tecnológica, en constante evolución, convirtiendo los desafíos en oportunidades para el siguiente paso adelante. Esta alianza centenaria no es el final, sino el comienzo de un juego completamente nuevo.

Cronología de Intel: (1968-2025)

| período de tiempo | años | Eventos clave e hitos del producto | Importancia e impacto |

|---|---|---|---|

| Fundación y desarrollo inicial (1968-1979) | 1968 | Robert Noyce y Gordon Moore fundaron Intel | Nace un gigante de la industria de los semiconductores. |

| 1969 | Presentamos su primer producto, la SRAM bipolar Schottky 3101 de 64 bits | Entrar en el mercado de memorias de semiconductores | |

| 1970 | Presentamos la DRAM 1103 | La primera memoria de acceso aleatorio dinámica disponible comercialmente en la industria | |

| 1971 | Presentamos el primer microprocesador del mundo, el 4004 (4 bits). | El comienzo de la era de los microprocesadores | |

| 1971 | cotizado en Nasdaq | Convertirse en una empresa pública | |

| 1972 | Presentamos el primer microprocesador de 8 bits, el 8008 | Mejora de la potencia del procesador | |

| 1974 | Presentamos el microprocesador 8080 | El primer microprocesador verdaderamente de propósito general | |

| 1978 | Presentamos el procesador 8086 | Se introdujo la arquitectura x86, que se convirtió en la base de los procesadores posteriores. | |

| 1979 | Seleccionada como una empresa Fortune 500 | Se reconoce el tamaño de la empresa | |

| Era de la computadora personal (1980-1989) | 1980 | Junto con Xerox, lanzaron el estándar Ethernet. | Promover el desarrollo de la tecnología de redes |

| 1981 | IBM selecciona el procesador Intel 8088 para su primer PC | Establecer una posición de liderazgo en la era de la PC | |

| 1982 | Presentamos el procesador 286 de 16 bits | Tiene 134.000 transistores incorporados. | |

| 1985 | Presentamos el procesador 386 de 32 bits | Puede ejecutar múltiples programas de software | |

| 1985 | Salir del mercado de DRAM para centrarse en los microprocesadores | Cambio de enfoque estratégico | |

| 1986 | Compaq utiliza un procesador Intel 386. | El dominio de la industria pasa de IBM a Intel | |

| 1989 | Lanzamiento del procesador 486 | Es la primera vez que se incorpora un coprocesador matemático. | |

| Periodo de salto tecnológico (1990-1999) | 1990 | Falleció el cofundador Robert Noyce. | |

| 1991 | Lanzamiento de la iniciativa de marca "Intel Inside" | Mejorar significativamente el conocimiento de la marca | |

| 1993 | Presentamos el procesador Pentium | La introducción de la arquitectura superescalar mejora significativamente el rendimiento. | |

| 1994 | Evento de defecto de operación de punto flotante de Pentium | Gran crisis de relaciones públicas: sustitución del procesador por los usuarios | |

| 1997 | Presentamos el procesador Pentium II | Diseño de la ranura 1 | |

| 1998 | Lanzamiento de los procesadores Celeron y Xeon | Ampliación de los mercados de nivel básico y de servidores | |

| 1999 | Presentamos el procesador Pentium III | Presentación del conjunto de instrucciones SSE para acelerar el procesamiento multimedia | |

| 1999 | Incluido en el Promedio Industrial Dow Jones | ||

| Desafíos y período de transformación (2000-2009) | 2000 | Presentamos el procesador Pentium 4 | Alta frecuencia de reloj |

| 2003 | Lanzamiento de las plataformas móviles Pentium M y Centrino | Revolucionando el mercado de los ordenadores portátiles | |

| 2005 | Apple anuncia que las computadoras Mac utilizarán procesadores Intel. | ||

| 2005 | Presentamos el primer procesador de doble núcleo, el Pentium D | ||

| 2006 | Presentamos el procesador Core 2 Duo | Grandes avances en eficiencia y rendimiento energético | |

| 2006 | Venta del negocio de procesadores XScale a Marvell | ||

| 2008 | Lanzamiento de los procesadores Intel Atom | Centrándose en dispositivos móviles de bajo consumo | |

| 2009 | Paga 1.250 millones de dólares a AMD para resolver demanda antimonopolio | ||

| Desarrollos recientes (2010-2025) | 2011 | Presentamos el procesador Core con arquitectura Sandy Bridge | GPU integrada |

| 2011 | Anuncio de que los transistores 3D Tri-Gate han entrado en producción en masa | ||

| 2017 | Adquirió Mobileye por 15.300 millones de dólares | Entrando en el campo de la conducción autónoma | |

| 2018 | Incidentes de vulnerabilidad de seguridad de Spectre y Meltdown | ||

| 2019 | Apple anuncia que eliminará gradualmente los procesadores Intel. | ||

| 2019 | Venta del negocio de módems móviles a Apple | ||

| 2020 | Vendió su negocio de memoria flash NAND a SK Hynix por 9 mil millones de dólares | ||

| 2021 | Pat Kissinger regresa como CEO y anuncia la estrategia IDM 2.0. | Revitalización de las operaciones de fabricación y aventurarse en los servicios de fundición de obleas | |

| 2022-2024 | Hoja de ruta de tecnología de procesos publicada (Intel 7, Intel 4, Intel 3, etc.) | ||

| 2024 | El negocio de fundición (IFS) se separó y se convirtió en una filial independiente. | ||

| 2024 | Presentamos los procesadores de la serie Core Ultra | Profundizar la implementación de IA en PC | |

| 2025 | El gobierno de Estados Unidos recibió 8.900 millones de dólares en inversiones y adquirió el 9,91% de las acciones de TP3T. | Fortalecimiento de la fabricación nacional de semiconductores en EE. UU. | |

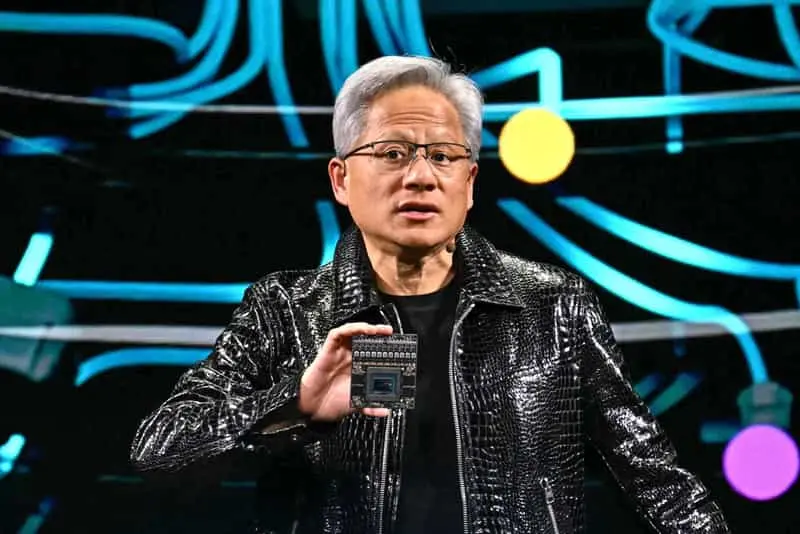

| 2025 | NVIDIA invierte 5.000 millones de dólares para alcanzar un acuerdo de cooperación tecnológica | Colaboración entre el centro de datos y el procesador de PC con inteligencia artificial |

Cronología de eventos de Nvidia:

| años | Eventos importantes | Aspectos técnicos/del producto destacados | Impacto y significado |

|---|---|---|---|

| 1993 | Empresa establecida | Fundada por Jensen Huang, Chris Malakowski y Curtis Prim | Establecer una dirección de desarrollo centrada en los gráficos 3D para PC. |

| 1995 | Lanzamiento de su primer producto, NV1 | Admite renderizado 3D, aceleración de video y aceleración de GUI. | Ingresar al mercado de GPU para consumidores sienta las bases para la investigación y el desarrollo de GPU posteriores. |

| 1997 | Lanzamiento del Riva 128 | El primer procesador 3D de 128 bits del mundo | Las ventas superaron el millón de unidades en cuatro meses, consolidando su posición de liderazgo en aceleración 3D. |

| 1998 | Colaboración con TSMC | TSMC fabrica chips NVIDIA. | Establecer un modelo de fabricación por contrato a largo plazo para garantizar una tecnología de proceso avanzada. |

| 1999 | Inventó la GPU (GeForce 256) | T&L integrado, compresión de texturas y mapeo de relieve | Redefiniendo la arquitectura informática y marcando el comienzo de la era de la GPU |

| 2000 | Asociación con Microsoft para Xbox | Proporcionando GPU para la primera Xbox | Ingresar al mercado de consolas de videojuegos domésticas y expandir la influencia de su ecosistema |

| 2001 | GeForce 3 lanzada | Primera GPU programable | Marcando el comienzo de una nueva era de renderizado programable |

| 2004 | Se lanza la tecnología SLI | Aceleración paralela multi-GPU | Mejora significativamente el rendimiento de los juegos de PC |

| 2006 | Lanzamiento de la arquitectura CUDA | Plataforma informática de propósito general GPU | La incorporación de las GPU a campos como la investigación científica y la IA |

| 2007 | Lanzamiento de la GPU Tesla | GPU de computación de alto rendimiento | Apoyo a la supercomputación, la modelización médica y meteorológica |

| 2012 | Apoyando a AlexNet | Aprendizaje profundo acelerado por GPU | Impulsando la revolución de la IA |

| 2015 | Lanzamiento de la plataforma DRIVE | Plataforma de IA para conducción autónoma | Entrar en el mercado de la IA automotriz |

| 2016 | Arquitectura Pascal, lanzamiento de DGX-1 | Plataforma de aceleración de IA de alto rendimiento | Acelerar la implementación de IA a nivel empresarial |

| 2017 | Lanzamiento de la arquitectura Volta y Jetson TX2 | Plataforma de IA de bajo consumo | Expansión de las aplicaciones de inteligencia artificial de borde |

| 2018 | Lanzamiento de la arquitectura Turing y tecnología RTX | Trazado de rayos en tiempo real | Redefiniendo los estándares de gráficos de juegos |

| 2021 | Se lanza la plataforma Omniverse | Plataforma de colaboración de metaverso | Apoyando el desarrollo del mundo virtual |

| 2023 | La capitalización de mercado supera el billón de dólares | La demanda de GPU aumenta | Convertirse en una de las empresas de chips con mayor valor de mercado |

| 2024 | La capitalización de mercado alcanzó los 1,83 billones de dólares | Fuerte demanda de chips de IA | Clasificada como la tercera empresa más grande por capitalización de mercado en el mercado de valores de EE. UU. |

| 2025 | Capitalización de mercado de 4 billones de dólares | Popularización de las aplicaciones de IA | Consolidando su posición de liderazgo en potencia informática de IA global |