かつてのCPUライバルであるインテルとAI大手のNVIDIAが1世紀にわたる提携を締結

目次

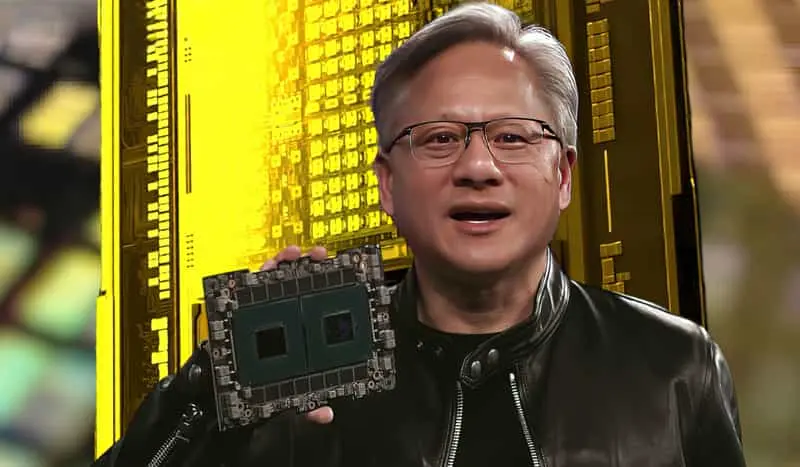

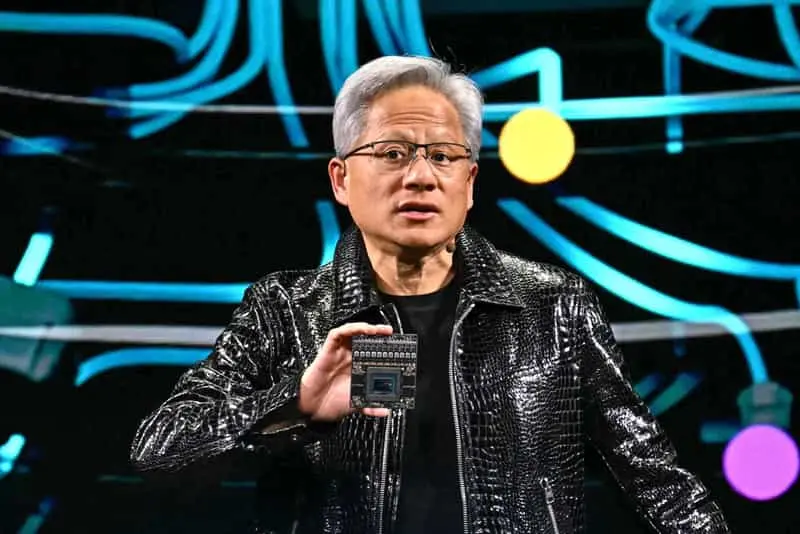

主要CPUメーカーインテルAIオーバーロードとエヌビディアアライアンス 2025年9月18日、世界の半導体業界は衝撃的な「世紀の結婚」を迎えた。CPU大手のインテルとAIコンピューティングパワーのリーダーであるエヌビディアは、次世代データセンターとエッジコンピューティングを開発するため、エヌビディアがインテルに50億米ドル(約390億香港ドル)を投資し、踏み込んだ戦略的協力関係を確立すると発表した。エヌビディアはインテルに50億米ドル(約390億香港ドル)を投資し、両社はデータセンター、パソコン、エッジコンピューティングの分野で多世代のカスタマイズ製品開発を開始し、総額500億米ドルを超える巨大市場を共同で攻略する。これは単なる金融投資ではなく、地政学的に深い意味合いを持つ歴史的な出来事であり、産業エコシステムの再編でもある。それは、従来の「壁に囲まれた」競争モデルの終焉と、「共同競争」と「同盟に対抗する同盟」の新時代の到来を意味する。

半導体製造と電子鋳造を経済の生命線とする技術立国台湾にとって、太平洋を越えたこの強力な提携は、単なるさざ波ではなく、津波が襲いかかろうとしている。それは、疎外されるという深い懸念をもたらすと同時に、新興エコシステムに参入する大きなチャンスでもある。本稿では、このアライアンスが形成された背景、その核心的な内容、世界と台湾の産業に及ぼす遠大な影響を分析し、将来に向けて可能な戦略的青写真を描いてみたい。

競争相手から戦略的同盟国へ:「2つの英国」が手を結ぶ

1968年の創業以来、インテルは世界のCPU市場をリードし、そのx86アーキテクチャはパソコンやサーバーの業界指標となってきた。しかし近年、高性能CPU分野でのAMDの挑戦やAIの波によるGPUの台頭に直面し、インテルは技術と市場の両面で大きなプレッシャーにさらされている。

NVIDIAのCUDAプラットフォームと高性能GPUは、AIのトレーニングとディープラーニングにおいて圧倒的なリードを築いている。しかし、エヌビディアのPC統合グラフィックスとx86エコロジーへの進出は比較的限られており、主に外部のCPUベンダーにコンピューティングパワーのサポートを依存している。インテルは高度なCPU技術、x86エコロジー、製造能力を提供し、エヌビディアは強力なAIアクセラレーション・エンジン、CUDAソフトウェア・エコシステム、NVLink高速相互接続技術を提供する。こうすることで、両社はそれぞれの欠点を補うだけでなく、新たな市場領域を共同で開拓することができる。

トランザクション・コアの詳細:

- 投資規模: Nvidiaは、インテルの約4%を50億ドルの現金で買収し、その価格は1株当たり23.28ドルで、発表前のインテルの株価に大幅なプレミアムをつけている。

- 協力の範囲 双方は、3つの中核分野に焦点を当てた幅広い協力に関する複数年の覚書に調印した:

- データセンターとAIインフラ: インテルのXeonシリーズCPUとNvidiaのGPU(Blackwellアーキテクチャやその後継アーキテクチャなど)を深く統合し、NVLink高速インターコネクト技術を最適化した新世代のサーバープラットフォームを共同開発し、世界最高性能のAI学習・推論システムの構築を目指す。

- AIパソコンと端末機器: インテルのx86 CPUコア、NPU(Neural Network Processing Unit)、NvidiaのRTX GPU技術を組み合わせた次世代SoC(System-on-Chip)の共同設計・開発は、「AI PC」の将来の標準を定義し、エッジAIコンピューティングの普及を促進することを目的としています。

- ソフトウェアとエコシステムの統合: NvidiaのCUDAとIntelのoneAPI、およびその他のソフトウェアフレームワーク間のある程度の互換性と連携を促進し、開発者により統一された効率的なプログラミング環境を提供し、ソフトウェアレベルの障壁を軽減する。

市場はすぐに反応した:

世界の資本市場はこのニュースに沸き立ち、インテルの株価は1日で22%から26%に急騰し、1日の上昇幅としては過去10年以上で最大となった。これは、市場がこの提携に大きな期待を寄せており、インテルの業績を好転させるブースターと見ていることを示している。アナリストは、これがエヌビディアのAIエコシステムを統合し、より幅広いハードウェアキャリアを開発するのに役立つと考えている。一方、AMDなど一部の競合他社は、CPUとGPUの両面でより強力な共同攻撃に同時に直面することを市場が懸念しているため、株価に圧力がかかっている。

協力のコア・コンテンツ

| 協力分野 | 主な措置 | 予想される効果 |

|---|---|---|

| データセンター | インテルがエヌビディア向けにx86 CPUをカスタマイズ、エヌビディアAIプラットフォームに統合、NVLink高速相互接続を発表 | AIの学習と推論の効率向上、レイテンシーの削減、300億ドルのデータセンターCPU市場の獲得 |

| 個人的な計算 | インテル、NVIDIA RTX GPUを搭載したx86 SoCを発表 | ノートPCとワークステーション向けのグラフィックスとAI性能を強化し、200億ドル以上の統合グラフィックス市場を拡大する |

| マージナル計算 | 低消費電力・高性能のエッジAIチップを共同開発 | インテリジェント輸送と産業オートメーションの低遅延要件を満たす |

| テクノロジー・エコロジー | アプリケーション開発を加速する共有ソフトウェアとインターフェース | クロスプラットフォーム開発を簡素化し、ソフトウェアとハードウェアの深い統合を促進する。 |

かつてのライバルがなぜ今、手を結ぶのか?

この "世紀の結婚 "は偶然ではなく、企業戦略、産業の変化、地政学が一体となった必然的な結果なのだ。

エヌビディアの戦略的動機:ハードウェアベンダーからエコシステム帝国への不安

エヌビディアはかつて時価総額が世界一になるなど、AI時代のリーダーとなったが、そのビジネスモデルの核心には2つの潜在的なリスクがある:

- 「TSMC依存」: 同社の最先端GPUチップは、TSMCの先端製造プロセス(3nm、2nmなど)に全面的に依存している。地政学的リスクの高まりを背景に、単一の供給元は同社のサプライチェーンにおける最大の脆弱性である。第2の供給源となりうるインテルの導入は、同社のサプライチェーンの弾力性と交渉力を大幅に強化するだろう。

- 生態系拡大の境界線: CUDAエコシステムは強力だが、主にデータセンターに根ざしている。どこでもAI」というビジョンを真に実現するためには、エンドデバイス市場、特に巨大なPC市場を制覇する必要がある。しかし、PC市場のCPUコアは依然としてインテルとAMDが独占している。インテルと直接協業することは、エヌビディアがGPUとAI技術を数十億台のデバイスに組み込むための最短の方法であり、エコ・エンパイアの究極の拡大である。

インテルの戦略的救済:ジェダイ存続のための三重の必要性

インテルの動機はさらに切迫しており、「絶望的な」戦略転換と言える。

- 金銭的な輸血: ここ数年、インテルは先端プロセス競争でTSMCに、AIチップ分野でNvidiaに遅れをとり、その結果、収益と利益率が圧迫され、設備投資がますます大きくなっている。50億ドルの現金注入は、資金を消費しているファウンドリ事業(IFS)とプロセス研究開発(14A、18Aなど)に貴重な資本援助を提供した。

- 技術的、生態学的評価: Nvidiaの株式取得は、最大の競争相手の1社から「技術のお墨付き」を得たに等しい。これは、インテルのテクノロジーと製造能力が業界のトッププレーヤーに認められ、求められていることを市場に強く示すものである。これは、インテルのファウンドリー・サービスに対する顧客の信頼を高める上で極めて重要である。

- 国家戦略への対応 インテルは米国チップ・科学法の最大の受益者のひとつであり、巨額の補助金と融資を受けている。米国政府は同社株の約10%を保有しており、実質的に最大の戦略的株主となっている。Nvidiaと提携し、米国を拠点とするAIと半導体のリーダーシップ・アライアンスを構築することは、「技術の独立」と「サプライチェーンの本国回帰」という米国の国家戦略に完全に合致しており、インテルにより強固な政策的裏付けを与えることになる。

地政学的な後押し:米国ハイテク「ナショナルチーム」の形成

この同盟の背後には、ワシントンの影がある。中国との技術競争がますます過熱していることを背景に、AIと半導体という2つの重要技術分野で米国の絶対的リーダーシップを確保することが超党派のコンセンサスとなっている。深刻な内部対立と分断を特徴とする「侯爵パターン」よりも、内部で団結した強力な「チームUSA」の方がはるかに優れている。政府は、対外的には競争力を持ち、対内的には相乗効果を発揮する技術的な空母戦闘群を作り上げることを意図して、補助金や政策指導、さらには直接の株式保有を通じて、この提携を促進してきた。

クラウドからエッジまでの完全統合を核とした協力体制

アライアンスは単なるペーパー・エクササイズではなく、その技術協力は多くの重要な分野に及んでいる。

データセンター:AIコンピューティング・パワーの聖杯を攻める

将来の共同サーバー・プラットフォームは、同じマザーボードに差し込まれた単純な「CPU+GPU」ではなく、アーキテクチャー・レベルから深い相乗効果を発揮する設計になるだろう。

- 相互接続技術革命: 現在のPCIeインターフェイスは、データ転送のボトルネックとなっている。新プラットフォームは、NvidiaのNVLink-C2C技術を全面的に採用し、CPUとGPU間の超高速、低レイテンシーの相互接続を実現することで、データ交換効率を数倍に高め、AIトレーニングクラスターの全体的な性能を大幅に引き出します。

- メモリ統一サイト検索: 両者は、CPUとGPUがより効率的にデータを共有し、アクセスできるようにする共有メモリ・アーキテクチャやユニファイド・メモリ・アーキテクチャを模索し、不必要なデータ移動を減らし、効率をさらに向上させる可能性がある。

- システムレベルの最適化: 電源管理、冷却ソリューションからファームウェア、ソフトウェア・ドライバに至るまで、すべてが1つのパッケージで設計され、クラウド・サービス・プロバイダー(CSP)やハイパースケール・データセンターの顧客に、すぐに使える最高のソリューションを提供する。

AI PC:パーソナル・コンピューティングの再定義

これはおそらく、消費者市場に最も直接的な影響を与える部分だろう。いわゆる「AI PC」コラボレーションは、真の「スーパーSoC」の実現を目指している。

- ヘテロジニアス・コンピューティングの融合: 新しいSoCは、もはやCPU、GPU、NPUの単純なパッチワークではなく、(インテルのFoverosのような)高度なパッケージング技術によって、3つの異なるアーキテクチャのコンピューティング・ユニットが緊密に組み合わされ、タスクのインテリジェントなスケジューリングと相乗的なコンピューティングが実現される。軽量なAIタスクはNPUが、複雑なグラフィックスとAIはGPUが、汎用計算はCPUが担当し、性能と消費電力の最適なバランスを実現する。

- 局地的な大規模モデルの実行: このようなチップの目標は、消費者のラップトップやデスクトップが、クラウドに依存することなく、テキストからマップ、テキストからビデオ、高度なプログラミング支援などのタスクのために、数十億、あるいは数百億のパラメーターを持つ生成AIモデルをローカルで実行できるようにすることである。

- エコ談義大会: AI PCのハードウェア標準を定義する者は、次世代のPCエコシステムにおいて発言権を持つことになり、マイクロソフトのウィンドウズとそのCopilot+エコシステムは、ソフトウェアレベルでは重要なパートナーになるだろう。インテル・ノビディア連合は、アップルのMシリーズ・チップセットやクアルコムのX Eliteシリーズといった競合他社に対抗し、これを定義する権利を狙っている。

製造と包装:未来の待ち伏せ

第1次協力には、インテルのファウンドリー・サービス(IFS)は明確に含まれていなかったが、これが協力の最もサスペンスフルで想像力に富んだ側面であることは間違いない。

- デュアルソース戦略」がテストされた: Nvidiaにとって、自社の製品ラインの一部(特定のAI PCチップやデータセンター向けGPUの特定バージョンなど)をIntelのファウンドリで生産することは、自社のプロセス能力を検証し、リスクを分散する絶好の機会である。

- インテルのファウンドリー事業にとって究極の試練: もしNvidiaの厳しい要求を満たすチップの製造に成功すれば、インテルの14A/18Aプロセスにとって最も強力な宣伝材料となり、ファウンドリー事業の衰退を逆転させ、真にTSMCやサムスンに対抗する強力な競争相手となるだろう。

- アメリカの製造業のベンチマーク: もし将来、"メイド・イン・USA "のエヌビディア・チップが誕生すれば、その政治的象徴性は商業的価値と同じくらい重要なものとなり、米国の国家戦略に完璧にフィットすることになるだろう。

グローバル産業チェーンの衝撃と再編

この提携の影響は、世界のテクノロジー産業の隅々にまで波及するだろう。

台湾の産業チェーン:チャンスと挑戦の交差点

世界有数の半導体・電子機器製造の中心地である台湾は、最も直接的かつ深刻な影響を受けている。

- チャレンジだ:

- TSMCの長期的な懸念 短期的には、先端製造プロセス(特に2nm以下)におけるTSMCのリーダーシップは揺るがず、NvidiaのトップAIチップは依然として同社からOEM供給されるだろう。しかし長期的には、第2の供給源となりうるインテルの地位と、生産能力の現地化を目指す米国政府の決意が、TSMCの絶対的優位を徐々に侵食していくだろう。TSMCは、「かけがえのない」リードを維持するために、技術革新を加速し続けなければならない。

- OEMモデルの圧力: インテルとNvidiaの提携が成功すれば、TSMCのファウンドリーモデルと直接競合するIDM 2.0(Integrated Device Manufacturing)が復活することになる。グローバルな顧客は、地政学的リスクやサプライチェーンの多様化など、ファウンドリーを選択する際に考慮すべき点が増えるだろう。

- ODM/OEM 再適応: 台湾のノートPCファウンドリー(Quanta、Compal、Wistronなど)やサーバーメーカー(Quanta、Inventecなど)は、新しいインテル・ヌビディア共同プラットフォームに迅速に適応し、製品の設計図を作り直す必要がある。

- チャンスだ:

- AIパソコンと端末機器の波: 台湾メーカーはAIハードウェア革命の最前線にいる。新しいAI PC、AIサーバー、エッジ・トゥ・エッジのAIデバイスは、買い替えの波と新たな製造需要をもたらすだろう。台湾の強力なODM/JDM(共同設計・製造)能力は、国際ブランドがAIハードウェア製品を実装するための理想的なパートナーとなっている。

- 高度なパッケージングにおけるキープレイヤー: ヘテロジニアス・インテグレーションと高度なパッケージングは、誰がチップを製造するかにかかわらず、こうした高性能SoCを実現するカギとなる。TSMCのCoWoS、SoIC、その他の技術、およびサンマイクロンやLi-Sungなどの大手パッケージング・テスティング企業の強みは、今後さらに重要になると思われるが、台湾はこの分野で依然として強い優位性を持っている。

- IC設計のニッチ市場: メディアテックのような台湾のIC設計企業は、ローレンジおよびミッドレンジのAIoTデバイス、車載用電子機器、特定のカスタマイズされたAIアクセラレーションチップなど、インテル・ノビディア連合がまだカバーしていない分野に注力し、巨大なエコシステムの中で独自のニッチを見つけることができる。

グローバルな競争相手のために:新たなゲームと対応

- Supermicro(AMD): AMDはこれまでで最も厳しい試練に直面している。CPUとGPUの分野でインテルとNvidiaの両社と競合し、ライバル2社が手を組んだ今、AMDはCPU(Ryzen/EPYC)とGPU(Instinct/Radeon)の組み合わせの価格・性能とオープン性の優位性をより明確に示す必要があり、マイクロソフトやグーグルといったソフトウェア大手との提携を強化する必要があるかもしれない。マイクロソフトやグーグルといったソフトウェア大手との協力関係を強化する必要があるかもしれない。

- クラウド・サービス・ジャイアンツ(CSP): 両社はともにNvidiaの大口顧客であり、独自のAIチップ(TPU、Trainium、Inferentiaなど)を積極的に開発している。この提携は、単一の外部ハードウェア・エコシステムへの過度の依存を避けるために、自己研究のペースを加速させ、同時に、Nvidia-Intel、AMD、さらには自己研究チップの間のバランスと牽制を求めるために、調達戦略を多様化することを促すかもしれない。

- アーム・エコ インテルとNvidiaの深い協力関係は、NvidiaのGPUエコシステムとx86アーキテクチャの強力なバンドルであり、PCおよびサーバー市場におけるArmアーキテクチャの拡大の勢いをやや弱める可能性がある。クアルコムとそのパートナーであるPCベンダーは、AI PC向けのArmアーキテクチャのパフォーマンスと消費電力の優位性をより積極的に示す必要がある。

ソフトウェアとオープンソースコミュニティのジレンマ

NvidiaのCUDAはすでにAI開発のデファクトスタンダードとなっているが、そのクローズドソースな性質が批判されている一方で、IntelはオープンなoneAPIを推進している。理想的には、oneAPIはNvidiaのハードウェアをよりよくサポートし、開発者に協業後のさらにオープンな選択肢を提供するだろう。しかし、より可能性の高いシナリオは、両者がより強力で閉鎖的な「Wintel Alliance 2.0」を形成し、開発者をハードウェアとソフトウェアのエコシステムに深く閉じ込めることだ。これは、オープンソースコミュニティや、代替ソフトウェアフレームワーク(OpenAIのTritonやROCmなど)を推進しようとする企業にとって大きな挑戦となる。

消費者市場では次のような変化が起こりそうだ:

- よりパワフルなハードウェア製品アライアンスは、インテル・プロセッサーとエヌビディアGPUを統合した強力なハードウェア・システムを導入し、特にゲーム、コンテンツ制作、高性能コンピューティング・アプリケーション向けに、より高いパフォーマンスを提供する可能性があります。

- エネルギー効率の向上エネルギー効率の最適化に関する共同研究は、より効率的な電源管理と熱設計につながる可能性があり、消費者はより低いエネルギー消費で高性能の機器を手に入れることができる。

- ソフトウェアの最適化共同開発されたドライバーやソフトウェアツールは、システム全体の安定性とパフォーマンスを向上させ、特にゲームやクリエイティブな作業におけるユーザーエクスペリエンスを向上させる可能性があります。

- 価格競争このような提携は市場価格に圧力をかけ、他の競合他社が価格戦略を調整することを促し、消費者はより競争力のある価格によって利益を得ることができる。

- 新製品とサービス消費者の多様なニーズに応えるため、特定の用途(例:VR/AR、AI加速コンピューティング)に向けて設計された新製品が登場する可能性がある。

- エコシステムの統合両者が協力することで、消費者がさまざまな機器やサービスをより簡単に利用できるようになり、相互運用性が高まることで、より完全なエコシステムが実現する可能性がある。

- ブランドの信頼このような提携は、より信頼性が高く革新的な製品を生み出すことができると消費者の両ブランドに対する信頼を高めるだろう。

地政学と将来展望

テクノロジーにおける新冷戦の同盟風景

IntelとNvidiaの提携は、テクノロジー分野における米国の中国に対する「組織的競争」の重要な一歩である。技術標準、業界エコロジー、サプライチェーンの安全性という3つのレベルから、難攻不落の堀を構築することを目指している。将来的には、米国政府の指導の下、現地のハイテク企業間の戦略的シナジーがさらに進み、設計、製造、ソフトウェア・アプリケーションを網羅する完全なクローズド・ループが形成されることになるだろう。これにより、欧州、韓国、日本、台湾を含む他の国や地域は、独自のポジショニングと対応戦略を考えざるを得なくなるだろう。

台湾政策への示唆

台湾の政府と産業界は、この変化に対処し、積極的に対応する必要がある:

- かけがえのなさを強化する: 先端製造プロセスや先端パッケージングなどのコア技術への投資を継続し、技術的リーダーシップを確保する。高効率OEM "から "革新的研究開発 "への業界のアップグレードを促進する。

- 多角的な提携を推進する: 一極集中のリスクを回避するため、台湾企業が米国の「ナショナルチーム」と協力するだけでなく、欧州や日本など他地域の有力企業とも戦略的パートナーシップを築くよう奨励する。

- 自生の生態系を育てる: 地元のIC設計、主要素材、設備、ソフトウェア企業を支援し、より強靭な地元の技術エコシステムを構築し、世界的な激動の中でより自律性を獲得する。

今後の展望

- 製品導入のスケジュールとパフォーマンス: 共同開発されたデータセンター・ソリューションとAI PCチップの第一弾はいつ登場するのか?実際のパフォーマンスと市場での受け入れが、この提携が成功するかどうかの最初のリトマス試験紙となるだろう。

- インテルのファウンドリー事業の進捗状況: Nvidiaは最終的に製品の一部をIntelに引き渡すのか、そしてそれはいつなのか。これが最大のターニングポイントとなるだろう。

- 規制当局の姿勢 巨人同士のこのような深い提携は、米国および世界中の独占禁止法当局による監視の引き金となるのだろうか?

- 中国の反応 中国はどう対応するのだろうか。地元の代替案(例:ファーウェイ・ライズ、ケンブリッジ)への支援を加速させるのか、それとも他の地域(例:ヨーロッパ、韓国)との緊密な協力を模索するのか。

協力と競争の新常態と台湾の知恵

NvidiaとIntelの提携は、テクノロジー産業の現在の発展段階から必然的に生まれたものである。技術の複雑性が増し、地政学的リスクが高まる時代において、一企業がすべての優位性を独占できるわけではないことが明らかになった。かつてのライバルであっても、より大きなシステム上の課題に対応するためには、「競争」と「協力」のダイナミックなバランスを見つけなければならない。

台湾にとって、これは致命的な脅威というよりも、厳しい注意喚起であり、明確なシグナルである。グローバル化という旧秩序が再編されつつあること、そしてサプライチェーンの安全性と回復力が効率やコストよりも戦略的価値が高いことを思い起こさせる。このシグナルは、これからの競争は生態系と生態系との競争になり、単独で戦う時代は終わったことを告げている。

台湾の産業は、比類のない製造の柔軟性、技術の蓄積、国際協力の経験を持っている。変化に直面したとき、唯一の道は変化を受け入れ、よりオープンな姿勢で国際的な技術提携の再編プロセスに積極的に参加し、同時に独自のコア技術とイノベーション能力を強化し続けることである。そうすることによってのみ、私たちはテクノロジーの新時代において不可欠な役割を果たし続け、課題を次の飛躍へのチャンスに変えることができるのである。この100年来の提携は終わりではなく、まったく新しいゲームの始まりなのだ。

インテル年表:(1968-2025)

| 期間 | 年 | 主要イベントと製品のマイルストーン | 意味と影響 |

|---|---|---|---|

| 創造と初期開発 (1968-1979) | 1968 | ロバート・ノイズとゴードン・ムーアがインテル社を設立。 | 半導体業界の巨人誕生 |

| 1969 | 初の製品3101ショットキーバイポーラ64ビットSRAMを発表 | 半導体メモリ市場への参入 | |

| 1970 | 1103 DRAMの販売開始 | 業界初の商用ダイナミック・ランダム・アクセス・メモリー(DRAM) | |

| 1971 | 世界初のマイクロプロセッサ4004(4ビット)を発売 | マイクロプロセッサー時代の幕開け | |

| 1971 | ナスダック上場 | 株式公開 | |

| 1972 | 初の8ビットマイクロプロセッサ8008を発売 | プロセッサー能力強化 | |

| 1974 | 8080マイクロプロセッサ発売 | 最初の真の汎用マイクロプロセッサー。 | |

| 1978 | 8086プロセッサ発売 | 後継プロセッサの基盤としてx86アーキテクチャを導入。 | |

| 1979 | フォーチュン500社にランクイン | 企業規模を認識 | |

| パソコン時代 (1980-1989) | 1980 | ゼロックスとのイーサネット規格の立ち上げ | ネットワーク技術の発展を促進 |

| 1981 | IBM、初のPCにインテル8088プロセッサーを採用 | PC時代のリーダーシップの確立 | |

| 1982 | 16ビット286プロセッサ発売 | 134,000個のトランジスタを内蔵 | |

| 1985 | 32ビット386プロセッサ発売 | 複数のソフトウェアプログラムを実行 | |

| 1985 | マイクロプロセッサーに集中するためDRAM市場から撤退 | 戦略的焦点の転換 | |

| 1986 | コンパックはインテル386プロセッサーを採用 | 業界の覇権はIBMからインテルへ | |

| 1989 | 486プロセッサ発売 | 史上初の内蔵数学コプロセッサ | |

| 技術の飛躍 (1990-1999) | 1990 | 共同創設者ロバート・ノイズ氏死去 | |

| 1991 | インテル・インサイド」ブランディング・プログラムの開始 | ブランド認知度の向上 | |

| 1993 | ペンティアム・プロセッサ発売 | スーパースカラ・アーキテクチャを導入し、性能を大幅に向上 | |

| 1994 | ペンティアム浮動小数点演算不具合イベント | 大きなPR危機、ユーザー向けプロセッサーの交換 | |

| 1997 | Pentium IIプロセッサーの発売 | スロット1のデザイン | |

| 1998 | CeleronプロセッサーとXeonプロセッサーを発表 | エントリー・レベルとサーバー市場の拡大 | |

| 1999 | Pentium IIIプロセッサ発売 | マルチメディア処理を高速化するSSE命令セットの導入 | |

| 1999 | ダウ工業株30種平均採用 | ||

| 挑戦と過渡期 (2000-2009) | 2000 | ペンティアム4プロセッサ発売 | 主にクロック周波数が高い |

| 2003 | Pentium MおよびCentrinoモバイル・プラットフォームを発表 | ノートブック市場に革命を起こす | |

| 2005 | アップル、マック・コンピューター用インテル・プロセッサーを発表 | ||

| 2005 | 初のデュアルコアプロセッサ、Pentium Dを発表。 | ||

| 2006 | コア2デュオ・プロセッサーを発表 | エネルギー効率と性能における大きなブレークスルー | |

| 2006 | XScaleプロセッサー事業をマーベルに売却 | ||

| 2008 | インテルAtomプロセッサーを発表 | 低消費電力モバイル機器に注力 | |

| 2009 | 反トラスト法違反訴訟でAMDに支払われた12億5000万ドルの和解金 | ||

| 最近の動向 (2010-2025) | 2011 | サンディ・ブリッジ・アーキテクチャーのコア・プロセッサを発表 | 統合GPU |

| 2011 | 3Dトライゲートトランジスタの量産を発表 | ||

| 2017 | モービルアイを153億ドルで買収 | 自動運転分野への参入 | |

| 2018 | スペクターとメルトダウンのセキュリティ侵害事件 | ||

| 2019 | アップル、インテル・プロセッサーの廃止を発表 | ||

| 2019 | 携帯電話モデム事業をアップル社に売却。 | ||

| 2020 | NANDフラッシュ・メモリー事業をSKハイニックスに90億米ドルで売却 | ||

| 2021 | パット・キッシンジャーがCEOに復帰、IDM2.0戦略を発表 | 製造事業を再活性化し、鋳造事業に参入。 | |

| 2022-2024 | プロセス技術ロードマップの発表(インテル7、インテル4、インテル3など) | ||

| 2024 | ウェーハファウンドリー事業(IFS)の分社化について | ||

| 2024 | コア・ウルトラ・シリーズ・プロセッサーの紹介 | 深化するAI PCレイアウト | |

| 2025 | 米国政府から89億米ドルの投資を受け、9.9%株を取得。 | 米国内半導体製造の強化 | |

| 2025 | エヌビディア、技術提携に50億ドルを投資 | データセンターとAI PCプロセッサーのコラボレーション |

Nvidia年表:

| 年 | 大事件 | テクノロジー / 製品ハイライト | 影響と意義 |

|---|---|---|---|

| 1993 | 法人設立 | 制作:ファン・ジェンフン、クリス・マラコウスキー、カーティス・プリム | PC用3Dグラフィックスを開発の中心的な方向性として確立 |

| 1995 | 最初の製品NV1の発売 | 3Dレンダリング、ビデオアクセラレーション、GUIアクセラレーションに対応 | コンシューマー向けGPU市場に参入し、将来のGPU開発の基礎を築く |

| 1997 | リヴァ128リスト | 世界初の128ビット3Dプロセッサー | 販売台数が4ヶ月で100万台を突破し、3Dアクセラレーション・リーダーシップの地位を確立 |

| 1998 | TSMCとのコラボレーション | TSMCファウンドリ NVIDIAチップ | 高度な製造工程を確保するための長期OEMモデルの確立 |

| 1999 | GPUを発明(GeForce 256) | 統合T&L、テクスチャ圧縮、バンプマッピング | コンピューティング・アーキテクチャを再定義し、GPU時代を切り開く |

| 2000 | マイクロソフトXboxとの提携 | 初代Xbox用GPU | 家庭用ゲーム機市場への参入でエコロジーへの影響を拡大 |

| 2001 | GeForce 3クロス | 初のプログラマブルGPU | プログラマブル・レンダリングの新時代 |

| 2004 | SLIテクノロジー発表会 | マルチGPU並列アクセラレーション | PCゲームのパフォーマンスを劇的に向上 |

| 2006 | CUDAアーキテクチャのリリース | GPUユニバーサル・コンピューティング・プラットフォーム | 科学研究、AI、その他にGPUをもたらす |

| 2007 | テスラGPU発売 | ハイパフォーマンス・コンピューティングGPU | スーパーコンピューティング、ヘルスケア、気象モデリングを可能にする |

| 2012 | アレックスネットの電源 | GPU加速ディープラーニング | AI革命を推進する |

| 2015 | DRIVEプラットフォームのリリース | オートパイロットAIプラットフォーム | 自動車AI市場への参入 |

| 2016 | Pascalフレームワーク、DGX-1を発表 | 高性能AIアクセラレーション・プラットフォーム | エンタープライズAIの上陸を加速 |

| 2017 | Voltaフレーム、Jetson TX2を発表 | 低消費電力AIプラットフォーム | エッジにおけるAIアプリケーションの拡大 |

| 2018 | チューリング・アーキテクチャー、RTXテクノロジーを発表 | リアルタイム光学トラッキング | ゲームグラフィックスのスタンダードを再定義する |

| 2021 | オムニバース・プラットフォームが始動 | メタバース・コラボレーション・プラットフォーム | 仮想世界の実現 |

| 2023 | 時価総額が1兆米ドルを超える | GPUの需要が急増 | 時価総額でトップクラスのチップ企業になる |

| 2024 | 時価総額1兆8300億米ドル | AIチップへの旺盛な需要 | 米国株式時価総額第3位の企業 |

| 2025 | 時価総額4兆米ドル | AIアプリケーションの普及 | 世界的なAIコンピューティング・パワーのリーダーとしての地位を固める |