![[有片]拜祖先會獲得保佑?](https://findgirl.org/storage/2026/01/有片拜祖先會獲得保佑?-300x225.webp)

تشكل شركة Intel، المنافسة السابقة لوحدات المعالجة المركزية، وشركة الذكاء الاصطناعي العملاقة Nvidia تحالفًا لمدة قرن من الزمان

جدول المحتويات

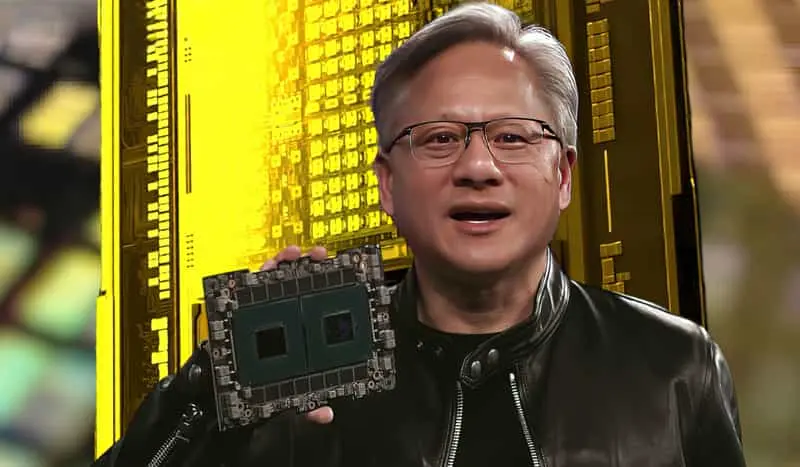

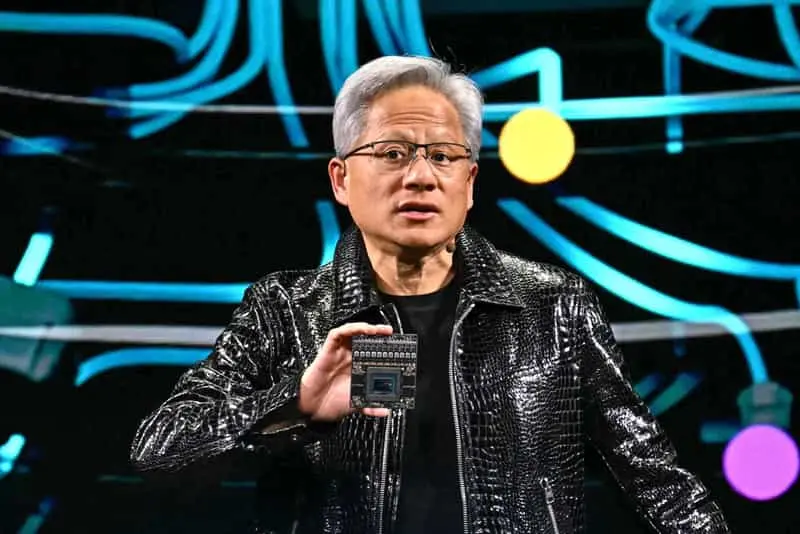

مصنعي وحدات المعالجة المركزيةإنتلمع هيمنة الذكاء الاصطناعينفيديافي 18 سبتمبر 2025، شهدت صناعة أشباه الموصلات العالمية "زواج القرن" الرائد، حيث أعلنت شركة إنتل، عملاقة وحدات المعالجة المركزية، وشركة إنفيديا الرائدة في مجال حوسبة الذكاء الاصطناعي، عن شراكة استراتيجية عميقة، حيث استثمرت إنفيديا 5 مليارات دولار أمريكي (حوالي 39 مليار دولار هونغ كونغي) في إنتل. ستتعاون الشركتان في تطوير منتجات مخصصة متعددة الأجيال في مجالات مثل مراكز البيانات، والحواسيب الشخصية، والحوسبة الطرفية، مستهدفتين سوقًا ضخمة تتجاوز قيمتها 50 مليار دولار أمريكي. هذا ليس مجرد استثمار مالي بسيط، بل حدث تاريخي ذو تداعيات جيوسياسية عميقة، وإعادة هيكلة للنظام البيئي الصناعي. إنه يُمثل نهايةً كاملةً للنموذج التنافسي التقليدي "واضح المعالم"، مُبشرًا بعصر جديد من "التعاون التنافسي" و"التنافس القائم على التحالفات".

بالنسبة لتايوان، تلك الجزيرة التكنولوجية التي يعتمد اقتصادها على تصنيع أشباه الموصلات وتصنيع الإلكترونيات التعاقدي، فإن هذا التحالف القوي عبر المحيط الهادئ ليس مجرد موجة عابرة، بل هو بمثابة تسونامي وشيك. فهو يثير مخاوف عميقة بشأن التهميش، ويفتح فرصًا هائلة لدخول البيئات الناشئة. ستتناول هذه المقالة خلفية تشكيل هذا التحالف، وجوهره الجوهري، وتأثيره البعيد المدى على الصناعات العالمية والتايوانية، وتحاول رسم مخطط استراتيجي محتمل للمستقبل.

"البطلان" يتحدان: من متنافسين إلى حليفين استراتيجيين

منذ تأسيسها عام ١٩٦٨، تبوأت إنتل الصدارة عالميًا في سوق وحدات المعالجة المركزية (CPU)، حيث تُعدّ بنيتها x86 معيارًا صناعيًا لأجهزة الكمبيوتر الشخصية والخوادم. ومع ذلك، في السنوات الأخيرة، ومع مواجهة تحديات AMD في مجال وحدات المعالجة المركزية عالية الأداء، وصعود وحدات معالجة الرسومات (GPUs) بفضل موجة الذكاء الاصطناعي، واجهت إنتل ضغوطًا هائلة، سواءً من الناحية التكنولوجية أو السوقية.

تحتل NVIDIA مكانة رائدة في مجال تدريب الذكاء الاصطناعي والتعلم العميق بفضل منصة CUDA ووحدات معالجة الرسومات عالية الأداء. ومع ذلك، فإن معدل انتشارها في بطاقات الرسومات المدمجة لأجهزة الكمبيوتر الشخصية ونظام x86 محدود نسبيًا، حيث تعتمد بشكل رئيسي على مصنّعي وحدات المعالجة المركزية الخارجيين لتوفير قوة الحوسبة. سيتيح هذا التعاون للشركتين تكامل نقاط قوة كل منهما: ستوفر Intel تقنية متقدمة لوحدات المعالجة المركزية ونظام x86 وقدرات تصنيعية؛ بينما ستساهم NVIDIA بمحرك تسريع الذكاء الاصطناعي القوي ونظام CUDA البرمجي وتقنية الربط البيني عالية السرعة NVLink. لن يساعد هذا الشركتين فقط على التغلب على نقاط ضعفهما، بل سيساهم أيضًا في استكشاف فرص سوقية جديدة بشكل مشترك.

التفاصيل الرئيسية للصفقة:

- مقياس الاستثمار: استحوذت شركة Nvidia على ما يقرب من 41% من أسهم TP3T التابعة لشركة Intel مقابل 5 مليارات دولار نقدًا، بسعر 23.28 دولارًا للسهم، وهو ما يمثل علاوة كبيرة على سعر سهم Intel قبل الإعلان.

- نطاق التعاون: ووقع الطرفان مذكرة تفاهم واسعة النطاق ومتعددة السنوات تركز على ثلاثة مجالات أساسية:

- مراكز البيانات والبنية التحتية للذكاء الاصطناعي: ستعمل الشركتان بشكل مشترك على تطوير جيل جديد من منصات الخوادم، ودمج وحدات المعالجة المركزية من سلسلة Xeon من Intel بشكل عميق مع وحدات معالجة الرسومات من Nvidia (مثل بنية Blackwell وخلفائها)، وتحسين تقنية الربط عالية السرعة NVLink، بهدف إنشاء أقوى نظام تدريب واستدلال للذكاء الاصطناعي في العالم.

- أجهزة الكمبيوتر الذكية والأجهزة الطرفية: لقد صمموا وطوروا بشكل مشترك جيلًا جديدًا من النظام على الشريحة (SoC)، والذي يجمع بين أنوية وحدة المعالجة المركزية x86 من Intel ووحدة المعالجة العصبية NPU مع تقنية GPU RTX من Nvidia، بهدف تحديد المعيار المستقبلي لـ "AI PC" وتعزيز نشر الحوسبة الذكية للذكاء الاصطناعي.

- تكامل البرمجيات والنظام البيئي: لتعزيز التوافق والتعاون بين CUDA من Nvidia وoneAPI من Intel وأطر عمل البرامج الأخرى إلى حد ما، مما يوفر للمطورين بيئة برمجة موحدة وفعالة أكثر ويقلل من الحواجز على مستوى البرامج.

لقد تفاعل السوق على الفور:

أثارت هذه الأخبار موجةً من الهيجان في أسواق رأس المال العالمية. وارتفع سعر سهم إنتل بمقدار 221 تيرابايت/3 أونصة ليصل إلى 261 تيرابايت/3 أونصة في يوم واحد، مسجلاً أكبر مكسب يومي له منذ أكثر من عقد، مما يُظهر تفاؤل السوق الكبير تجاه التحالف، ويُعتبر دفعةً قويةً لعكس مسار تراجع إنتل. كما ارتفع سعر سهم إنفيديا بشكل طفيف، حيث يعتقد المحللون أن هذه الخطوة ستساعد إنفيديا على ترسيخ منظومة الذكاء الاصطناعي الخاصة بها وتوسيع عروضها من الأجهزة. في غضون ذلك، واجهت بعض الشركات المنافسة، مثل AMD، ضغوطًا على أسعار أسهمها، وسط قلق السوق من أن تواجه AMD هجومًا مشتركًا أقوى على صعيدي وحدات المعالجة المركزية (CPU) ووحدات معالجة الرسومات (GPU).

المحتوى الأساسي للتعاون

| مجالات التعاون | التدابير الرئيسية | النتائج المتوقعة |

|---|---|---|

| مركز البيانات | تقوم شركة Intel بتخصيص وحدات المعالجة المركزية x86 لصالح NVIDIA ودمجها في منصة NVIDIA AI؛ كما تقدم أيضًا تقنية الربط عالية السرعة NVLink. | تحسين كفاءة تدريب الذكاء الاصطناعي والاستدلال، وتقليل زمن الوصول، والاستحواذ على حصة من سوق وحدات المعالجة المركزية لمراكز البيانات البالغة قيمتها 30 مليار دولار. |

| الحوسبة الشخصية | إنتل تطلق معالج x86 SoC مع معالج رسوميات NVIDIA RTX مدمج | تعزيز أداء الرسوميات والذكاء الاصطناعي لأجهزة الكمبيوتر المحمولة ومحطات العمل، وتوسيع سوق بطاقات الرسوميات المتكاملة بقيمة تزيد عن 20 مليار دولار. |

| الحوسبة الحافة | تطوير مشترك لشرائح الذكاء الاصطناعي منخفضة الطاقة وعالية الأداء | يلبي متطلبات زمن الوصول المنخفض للنقل الذكي والأتمتة الصناعية والتطبيقات الأخرى. |

| النظام البيئي للتكنولوجيا | تعمل البرامج والواجهات المشتركة على تسريع تطوير التطبيقات | تبسيط عملية التطوير عبر الأنظمة الأساسية وتعزيز التكامل العميق بين البرامج والأجهزة. |

لماذا يتحد المتنافسان السابقان اليوم؟

إن "زواج القرن" هذا ليس عرضيًا بأي حال من الأحوال، بل هو النتيجة الحتمية للقوى المشتركة لاستراتيجية الشركات، والتحول الصناعي، والجغرافيا السياسية.

الدافع الاستراتيجي لشركة Nvidia: القلق بشأن التحول من مورد للأجهزة إلى إمبراطورية النظام البيئي

في حين أصبحت شركة Nvidia رائدة في عصر الذكاء الاصطناعي وتصدرت ذات يوم القيمة السوقية العالمية، فإن نموذج أعمالها الأساسي يحمل في طياته خطرين محتملين:

- "الاعتماد على TSMC": تعتمد أحدث شرائح معالجة الرسومات (GPU) الخاصة بها كليًا على عمليات التصنيع المتقدمة لشركة TSMC (مثل 3 نانومتر و2 نانومتر). في ظل تصاعد المخاطر الجيوسياسية، أصبح هذا الاعتماد على مورد واحد أكبر نقطة ضعف في سلسلة توريدها. ومن شأن الاستعانة بشركة إنتل كمصدر ثانٍ محتمل أن يعزز بشكل كبير من مرونة سلسلة توريدها وقدرتها التفاوضية.

- حدود توسع النظام البيئي: على الرغم من قوة نظام CUDA، إلا أنه يرتكز بشكل أساسي على مراكز البيانات. ولتحقيق رؤية "الذكاء الاصطناعي في كل مكان"، يجب عليه غزو الأجهزة الطرفية، وخاصة سوق أجهزة الكمبيوتر الشخصية الضخم. ومع ذلك، لا تزال Intel وAMD تهيمنان على سوق نوى معالجات أجهزة الكمبيوتر الشخصية. ويُعد التعاون المباشر مع Intel أسرع طريقة لـ Nvidia لدمج وحدات معالجة الرسومات وتقنيات الذكاء الاصطناعي الخاصة بها في مئات الملايين من الأجهزة الطرفية، مما يمثل التوسع النهائي لإمبراطورية نظامها البيئي.

الخلاص الاستراتيجي لشركة إنتل: الاحتياجات الثلاثية للبقاء

ويبدو أن دافع إنتل أكثر إلحاحاً، وهو ما يمكن وصفه بأنه تحول استراتيجي نحو "البقاء للأقوى".

- الدعم المالي: في السنوات الأخيرة، تخلفت إنتل عن TSMC في سباق تقنيات العمليات المتقدمة، وتفوقت عليها إنفيديا بفارق كبير في مجال رقائق الذكاء الاصطناعي، مما أدى إلى ضغط على الإيرادات والأرباح، في حين ازداد حجم النفقات الرأسمالية بشكل متزايد. يوفر هذا التمويل النقدي البالغ 5 مليارات دولار دعمًا ماليًا قيّمًا لأعمالها في مجال مسبك الرقائق (IFS) وتطوير العمليات (مثل 14A و18A).

- التكنولوجيا والاعتراف البيئي: الاستثمار في إنفيديا أشبه بالحصول على "تأييد تقني" من أحد أكبر منافسيها. وهذا يُرسل إشارة قوية إلى السوق: لا تزال تقنيات إنتل وقدراتها التصنيعية معترفًا بها ومطلوبة من قِبل كبار اللاعبين في الصناعة. وهذا أمر بالغ الأهمية لتعزيز ثقة العملاء في خدمات مصانع إنتل.

- الاستجابة للاستراتيجية الوطنية: تُعد شركة إنتل من أكبر المستفيدين من قانون الرقائق والعلوم الأمريكي، حيث تتلقى إعانات وقروضًا ضخمة. تمتلك الحكومة الأمريكية ما يقارب 101% من أسهمها، مما يجعلها فعليًا أكبر مساهم استراتيجي فيها. وتتوافق شراكتها مع إنفيديا لبناء تحالف أمريكي رائد في مجال الذكاء الاصطناعي وأشباه الموصلات تمامًا مع الاستراتيجية الوطنية الأمريكية المتمثلة في "الاعتماد على الذات في مجال التكنولوجيا" و"إعادة توطين سلسلة التوريد"، مما يضمن لإنتل دعمًا سياسيًا أقوى.

العوامل الجيوسياسية: تشكيل "الفريق الوطني" للتكنولوجيا الفائقة في الولايات المتحدة

يُخيّم شبح واشنطن بقوة على هذا التحالف. ففي ظلّ المنافسة التكنولوجية الشرسة المتزايدة مع الصين، أصبح ضمان القيادة الأمريكية المطلقة في قطاعي التكنولوجيا الرئيسيين، الذكاء الاصطناعي وأشباه الموصلات، إجماعًا بين الحزبين. إنّ "فريق الولايات المتحدة" الموحد والقوي أفضل بكثير من هيكل "أمراء الحرب" المُجزّأ وغير الكفؤ. وقد سهّلت الحكومة، من خلال الإعانات والتوجيه السياسي، وحتى المساهمة المباشرة، هذا التحالف، بهدف إنشاء قوة تكنولوجية قادرة على المنافسة خارجيًا والتنسيق داخليًا.

الجوهر الأساسي للتعاون هو التكامل الشامل من السحابة إلى الحافة.

إن التحالف ليس مجرد مفهوم نظري؛ بل إن تعاونه التكنولوجي يمتد إلى مستويات رئيسية متعددة.

مركز البيانات: هجوم قوي على الكأس المقدسة لقوة الحوسبة القائمة على الذكاء الاصطناعي

لن تكون منصات الخوادم المتكاملة المستقبلية مجرد "وحدة معالجة مركزية + وحدة معالجة رسومية" متصلة بنفس اللوحة الأم، بل سيتم تصميمها من خلال تعاون عميق على المستوى المعماري.

- ثورة تكنولوجيا الإنترنت: أصبحت واجهة PCIe الحالية عائقًا أمام نقل البيانات. ستعتمد المنصة الجديدة بالكامل على تقنية NVLink-C2C من Nvidia لتحقيق اتصال فائق السرعة ومنخفض الكمون بين وحدة المعالجة المركزية ووحدة معالجة الرسومات، مما يُحسّن كفاءة تبادل البيانات بشكل كبير، ويعزز الأداء العام لمجموعة تدريب الذكاء الاصطناعي بشكل كبير.

- العنونة الموحدة للذاكرة: قد يستكشف الطرفان بنية ذاكرة مشتركة أو موحدة، مما يتيح لوحدات المعالجة المركزية ووحدات معالجة الرسومات مشاركة البيانات والوصول إليها بكفاءة أكبر، مما يقلل من نقل البيانات غير الضرورية ويحسن الكفاءة بشكل أكبر.

- تحسين مستوى النظام: من إدارة الطاقة والحلول الحرارية إلى البرامج الثابتة وبرامج التشغيل، سيتم تصميم كل شيء كوحدة موحدة، مما يوفر لمزودي الخدمات السحابية (CSPs) وعملاء مراكز البيانات الضخمة حلولاً مثالية جاهزة للاستخدام.

الذكاء الاصطناعي: إعادة تعريف الحوسبة الشخصية

من المرجح أن يكون هذا هو التأثير الأكثر مباشرة على سوق المستهلكين. يهدف ما يُسمى بتعاون "الذكاء الاصطناعي" إلى إنشاء "نظام على رقاقة" فائق حقيقي.

- اندماج الحوسبة غير المتجانسة: لن يكون النظام على رقاقة (SoC) الجديد تجميعًا بسيطًا لوحدات المعالجة المركزية (CPU) ووحدة معالجة الرسومات (GPU) ووحدة المعالجة العصبية (NPU)، بل سيدمج ثلاث وحدات حوسبة مختلفة بدقة من خلال تقنيات تجميع متقدمة (مثل Foveros من Intel) لتحقيق جدولة ذكية للمهام وحوسبة تعاونية. ستتولى وحدة المعالجة العصبية (NPU) مهام الذكاء الاصطناعي البسيطة، بينما ستتولى وحدة معالجة الرسومات (GPU) معالجة الرسومات المعقدة والذكاء الاصطناعي، بينما ستتولى وحدة المعالجة المركزية معالجة الحوسبة العامة، مما يحقق أفضل توازن بين الأداء واستهلاك الطاقة.

- تنفيذ نموذج كبير محليًا: تهدف هذه الرقاقات إلى تمكين أجهزة الكمبيوتر المحمولة أو المكتبية للمستهلكين من تشغيل نماذج ذكاء اصطناعي توليدية بسلاسة، باستخدام مليارات أو حتى عشرات المليارات من المعلمات محليًا، مما يُمكّنهم من أداء مهام مثل توليد النصوص إلى الصور، وتحويل النصوص إلى مقاطع فيديو، وتقديم مساعدة برمجية متقدمة، دون الاعتماد كليًا على السحابة. سيؤدي ذلك إلى تقليل زمن الوصول، وتحسين حماية الخصوصية، وتجربة مستخدم أكثر تفاعلية.

- النضال من أجل قوة الخطاب البيئي: من يحدد معايير الأجهزة لأجهزة الكمبيوتر الذكية سيتحكم في الجيل القادم من أنظمة الكمبيوتر. سيكون نظام ويندوز من مايكروسوفت ونظام Copilot+ التابع لها شريكين رئيسيين على مستوى البرمجيات. يهدف تحالف إنتل-إنفيديا إلى منافسة منافسين مثل شرائح سلسلة M من آبل وسلسلة X Elite من كوالكوم على هذه القوة المميزة.

التصنيع والتعبئة والتغليف: نبوءة للمستقبل

ورغم أن خدمات التصنيع الخاصة بشركة إنتل (IFS) لم تكن متضمنة صراحة في الجولة الأولى من التعاون، فإن هذا هو بلا شك الجزء الأكثر إثارة وإثارة للخيال.

- تجربة "استراتيجية المصدر المزدوج": بالنسبة لشركة Nvidia، فإن الاستعانة بشركة Intel لتصنيع بعض خطوط المنتجات (مثل بعض شرائح أجهزة الكمبيوتر ذات الذكاء الاصطناعي أو إصدارات معينة من وحدات معالجة الرسومات في مراكز البيانات) هي فرصة ممتازة للتحقق من قدراتها التصنيعية وتنويع مخاطرها.

- الاختبار النهائي لأعمال مصنع إنتل: إذا نجحت شركة إنتل في إنتاج شرائح تلبي المتطلبات الصارمة لشركة إنفيديا، فسوف يكون هذا أقوى إعلان لعملية 14A/18A الخاصة بشركة إنتل، وهو ما يعكس تراجع أعمالها في مجال صناعة السبائك ويصبح منافسًا قويًا حقًا لشركة TSMC وSamsung.

- معيار للتصنيع الأمريكي: إذا تم إنتاج شريحة Nvidia "صنع في الولايات المتحدة" في المستقبل، فإن رمزيتها السياسية ستكون بنفس أهمية قيمتها التجارية، وهو ما يتماشى تمامًا مع الاستراتيجية الوطنية للولايات المتحدة.

صدمة وإعادة هيكلة السلسلة الصناعية العالمية

وستصل موجات الصدمة الناجمة عن هذا التحالف إلى كل ركن من أركان صناعة التكنولوجيا العالمية.

بالنسبة لسلسلة الصناعة في تايوان: مفترق طرق من الفرص والتحديات

وباعتبارها مركزًا عالميًا رئيسيًا لتصنيع أشباه الموصلات والإلكترونيات، فإن تايوان هي الأكثر تأثرًا بشكل مباشر وعميق.

- تحدي:

- المخاوف طويلة المدى لشركة TSMC: على المدى القصير، لا تزال TSMC رائدةً في العمليات المتقدمة (خاصةً 2 نانومتر وما دونها)، وستواصل TSMC تصنيع رقائق الذكاء الاصطناعي عالية الجودة من Nvidia. ومع ذلك، على المدى الطويل، سيؤدي دور Intel المحتمل كمورد ثانٍ، إلى جانب عزم الحكومة الأمريكية على تعزيز القدرة الإنتاجية المحلية، إلى تآكل هيمنة TSMC المطلقة تدريجيًا. يجب على TSMC مواصلة تسريع الابتكار التكنولوجي للحفاظ على مكانتها الرائدة التي لا تُضاهى.

- ضغط نموذج OEM: إذا نجحت إنتل في شراكتها مع إنفيديا، فسيُمثل ذلك عودةً قويةً لمفهوم "IDM 2.0" (مُصنِّع الأجهزة المتكاملة)، مُنافسةً بذلك نموذجَ شركة TSMC المُعتمد على مصانع السبائك. سيُراعي العملاء العالميون اعتباراتٍ أكثر أهميةً عند اختيار مصنع السبائك، بما في ذلك المخاطر الجيوسياسية وتنويع سلسلة التوريد.

- إعادة ضبط ODM/OEM: يتعين على شركات تصنيع أجهزة الكمبيوتر المحمولة التايوانية (مثل Quanta وCompal وWistron) ومصنعي الخوادم (مثل Quanta وInventec) التكيف بسرعة مع منصة Intel-Nvidia المشتركة الجديدة وإعادة تصميم خرائط طريق منتجاتها، وهو ما يعني إعادة استثمار موارد البحث والتطوير وتعديل سلسلة التوريد.

- فرصة:

- موجة أجهزة الكمبيوتر الذكية والأجهزة الطرفية: يتصدر المصنعون التايوانيون ثورة أجهزة الذكاء الاصطناعي. ستدفع أجهزة الكمبيوتر والخوادم وأجهزة الذكاء الاصطناعي الطرفية الجديدة المزودة بالذكاء الاصطناعي موجةً من التحديثات وتخلق متطلبات تصنيعية جديدة. قدرات تايوان القوية في التصميم والتصنيع المشترك (ODM/JDM) تجعلها الشريك الأمثل للعلامات التجارية العالمية للترويج لمنتجات أجهزة الذكاء الاصطناعي.

- الأدوار الرئيسية في التعبئة والتغليف المتقدمة: بغض النظر عن الجهة المصنّعة للرقائق، يُعدّ التكامل المتنوع والتغليف المتطور عنصرين أساسيين لتحقيق هذه الأنظمة على رقاقة عالية الأداء. وستزداد أهمية تقنيات CoWoS وSoIC من شركة TSMC، بالإضافة إلى قدرات شركات التعبئة والاختبار الكبرى مثل ASE وPowertech، في المستقبل، ولا تزال تايوان تتمتع بميزة قوية في هذا المجال.

- الأسواق المتخصصة لتصميم الدوائر المتكاملة: يمكن لشركات تصميم الدوائر المتكاملة التايوانية مثل MediaTek التركيز على مجالات لم يغطيها تحالف Intel-Nvidia بعد، مثل أجهزة AIoT المتوسطة إلى المنخفضة، والإلكترونيات الخاصة بالسيارات، ورقائق تسريع الذكاء الاصطناعي المخصصة، وإيجاد مكانها داخل النظام البيئي الواسع.

بالنسبة للمنافسين العالميين: المشهد الجديد والاستجابات

- سوبرمايكرو (AMD): تواجه AMD، في ظلّ أصعب تحدٍّ لها حتى الآن، منافسةً شرسةً مع كلٍّ من Intel وNvidia في سوقي وحدات المعالجة المركزية (CPU) ووحدات معالجة الرسومات (GPU). والآن، وبعد أن وحّدت الشركتان المتنافستان صفوفهما، يجب على AMD أن تُبرهن بوضوحٍ أكبر على مزايا فعالية التكلفة والانفتاح التي تُميّز مزيج وحدات المعالجة المركزية (Ryzen/EPYC) ووحدات معالجة الرسومات (Instinct/Radeon)، وقد تحتاج إلى تعزيز تعاونها مع عمالقة البرمجيات مثل Microsoft وGoogle.

- شركات خدمات السحابة العملاقة (CSPs): شركات مثل AWS وGoogle Cloud وMicrosoft Azure من أبرز عملاء Nvidia، وتعمل بنشاط على تطوير رقائق الذكاء الاصطناعي الخاصة بها (مثل TPU وTrainium وInferentia). قد يدفعها هذا التحالف إلى تسريع جهود التطوير الذاتي لتجنب الاعتماد المفرط على نظام بيئي خارجي واحد للأجهزة، مع تنويع استراتيجيات الشراء لديها والسعي إلى تحقيق توازن بين Nvidia وIntel وAMD، وحتى رقائقها التي طورتها بنفسها.

- النظام البيئي للذراع: يُمثل التعاون الوثيق بين إنتل وإنفيديا تحالفًا قويًا بين بنية x86 ونظام وحدات معالجة الرسومات من إنفيديا، مما قد يُعيق، إلى حد ما، انتشار بنية Arm في أسواق أجهزة الكمبيوتر والخوادم. تحتاج كوالكوم وشركاؤها من مُصنّعي أجهزة الكمبيوتر إلى إظهار مزايا الأداء وكفاءة الطاقة التي تُقدمها بنية Arm في أجهزة الكمبيوتر التي تعمل بالذكاء الاصطناعي بشكل أكثر فعالية.

معضلة البرمجيات ومجتمع المصدر المفتوح

يُعدّ CUDA من Nvidia المعيارَ الفعلي لتطوير الذكاء الاصطناعي، إلا أن طبيعته المغلقة المصدر قد تعرضت لانتقادات. من ناحية أخرى، تُشجّع Intel على اعتماد واجهة برمجة التطبيقات المفتوحة oneAPI. من الناحية المثالية، سيُتيح تعاونهما لواجهة oneAPI دعمًا أفضل لأجهزة Nvidia، مما يُتيح للمطورين خياراتٍ أكثر انفتاحًا. مع ذلك، فإن السيناريو الأكثر ترجيحًا هو تشكيل "تحالف Wintel 2.0" أكثر قوةً وانغلاقًا، مما يُقيّد المطورين بشكل أعمق في نظامه البيئي المتكامل للأجهزة والبرمجيات. يُشكّل هذا تحديًا كبيرًا لمجتمع المصادر المفتوحة والشركات التي تسعى إلى الترويج لأطر عمل برمجية بديلة (مثل Triton وROCm من OpenAI).

وقد يؤدي هذا إلى التغييرات التالية في سوق المستهلكين:

- منتجات أجهزة أكثر قوةومن المحتمل أن يطلق التحالف نظامًا قويًا للأجهزة يدمج معالجات Intel ووحدات معالجة الرسومات NVIDIA، مما يوفر أداءً أعلى، مناسبًا بشكل خاص للألعاب وإنشاء المحتوى وتطبيقات الحوسبة عالية الأداء.

- كفاءة طاقة أفضلإن التعاون بين الطرفين في مجال تحسين كفاءة الطاقة قد يؤدي إلى إدارة أكثر كفاءة للطاقة وتصميمات لتبديد الحرارة، مما يتيح للمستهلكين الحصول على أجهزة عالية الأداء مع استهلاك أقل للطاقة.

- تحسين البرمجياتقد تعمل برامج التشغيل وأدوات البرامج التي تم تطويرها بشكل مشترك على تحسين استقرار النظام وأدائه بشكل عام، وتعزيز تجربة المستخدم، وخاصة في الألعاب والعمل الإبداعي.

- المنافسة السعريةوقد تمارس مثل هذه التحالفات ضغوطاً على أسعار السوق، مما يدفع المنافسين الآخرين إلى تعديل استراتيجيات التسعير الخاصة بهم، وقد يستفيد المستهلكون من أسعار أكثر تنافسية.

- المنتجات والخدمات الجديدةقد يقومون بإطلاق منتجات جديدة مصممة خصيصًا لتطبيقات معينة (مثل الواقع الافتراضي/الواقع المعزز، والحوسبة المتسارعة بالذكاء الاصطناعي) لتلبية احتياجات المستهلكين المتنوعة.

- تكامل النظام البيئيويمكن أن يؤدي التعاون بين الطرفين إلى تعزيز نظام بيئي أكثر اكتمالاً، مما يسهل على المستهلكين استخدام أجهزة وخدمات مختلفة وتحسين قابلية التشغيل البيني.

- ثقة العلامة التجاريةإن تشكيل تحالف من الممكن أن يعزز ثقة المستهلكين في كلا العلامتين التجاريتين، مما يدفعهم إلى الاعتقاد بأن مثل هذا التعاون سوف يؤدي إلى إنتاج منتجات أكثر موثوقية وإبداعًا.

الجغرافيا السياسية والآفاق المستقبلية

هيكل التحالف في الحرب الباردة التكنولوجية الجديدة

يُعد تحالف إنتل-إنفيديا خطوةً أساسيةً في "المنافسة المنهجية" للولايات المتحدة ضد الصين في قطاع التكنولوجيا. ويهدف إلى بناء حاجزٍ منيعٍ على ثلاثة مستويات: المعايير التكنولوجية، والنظام البيئي الصناعي، وأمن سلسلة التوريد. في المستقبل، قد نشهد المزيد من التعاون الاستراتيجي بين شركات التكنولوجيا المحلية، بتوجيهٍ من الحكومة الأمريكية، مما يُشكل حلقةً متكاملةً تشمل التصميم والتصنيع وتطبيقات البرمجيات. وهذا يُجبر دولًا ومناطق أخرى، بما في ذلك أوروبا وكوريا الجنوبية واليابان وتايوان، على إعادة النظر في استراتيجياتها في التعامل مع التحديات.

التداعيات على سياسة تايوان

وتحتاج الحكومة والصناعة التايوانية إلى مواجهة هذا التغيير بشكل مباشر والاستجابة له بشكل استباقي:

- تعزيز طبيعتها التي لا يمكن الاستغناء عنها: مواصلة الاستثمار في التقنيات الأساسية، مثل عمليات التصنيع المتقدمة والتغليف المتطور، لضمان ميزة تكنولوجية رائدة. دفع عجلة تطوير الصناعة من "التصنيع التعاقدي الفعال" إلى "البحث والتطوير المبتكر".

- تعزيز التحالفات المتنوعة: ويتم تشجيع الشركات التايوانية ليس فقط على التعاون مع "الفريق الوطني" الأمريكي، ولكن أيضًا على إقامة شراكات استراتيجية مع الشركات الرائدة في أوروبا واليابان ومناطق أخرى لتجنب خطر التركيز المفرط.

- تنمية النظم البيئية المحلية: دعم تصميم الدوائر المتكاملة المحلية والمواد الرئيسية والمعدات وشركات البرمجيات لإنشاء نظام بيئي محلي أكثر مرونة للتكنولوجيا والحصول على مزيد من الاستقلالية في ظل الاضطرابات العالمية.

نقاط رئيسية يجب مراعاتها في المستقبل

- الجدول الزمني لطرح المنتج وفعاليته: متى ستتوفر الدفعة الأولى من حلول مراكز البيانات ورقائق حواسيب الذكاء الاصطناعي المُطوّرة بشكل مشترك؟ سيكون أداؤها الفعلي وقبولها في السوق بمثابة الاختبار الحاسم لنجاح هذا التحالف.

- تقدم أعمال شركة Intel OEM: هل ستُسند إنفيديا بعض منتجاتها إلى إنتل في نهاية المطاف، ومتى؟ ستكون هذه نقطة التحول الكبرى في القصة بأكملها.

- موقف الهيئات التنظيمية: فهل سيؤدي هذا التحالف العميق بين الشركات العملاقة إلى إثارة التدقيق من قبل وكالات مكافحة الاحتكار في الولايات المتحدة وحول العالم؟

- رد فعل الصين: كيف ستستجيب الصين؟ هل ستُسرّع دعم البدائل المحلية (مثل هواوي أسيند وكامبريكون)، أم ستسعى إلى تعاون أوثق مع مناطق أخرى (مثل أوروبا وكوريا الجنوبية)؟

الوضع الطبيعي الجديد للتعاون والمنافسة وحكمة تايوان

يُعدّ التحالف بين إنفيديا وإنتل نتيجةً حتميةً للمرحلة الحالية من تطور صناعة التكنولوجيا. ويكشف أنه في عصرٍ يشهد تعقيدًا تكنولوجيًا بالغًا ومخاطر جيوسياسية متصاعدة، لا يمكن لشركةٍ واحدةٍ أن تحتكر جميع المزايا. حتى المنافسون السابقون يجب عليهم إيجاد توازنٍ ديناميكيٍّ بين "المنافسة" و"التعاون" لمواجهة التحديات النظامية الأكبر.

بالنسبة لتايوان، لا يُمثل هذا تهديدًا قاتلًا، بل تذكيرًا صارخًا وإشارةً واضحة. يُذكرنا هذا بإعادة هيكلة نظام العولمة القديم، وأن أمن سلاسل التوريد ومرونتها لهما قيمة استراتيجية أكبر من الكفاءة والتكلفة. تُنبئنا هذه الإشارة بأن المنافسة المستقبلية ستكون صراعًا بين الأنظمة البيئية؛ فقد ولّى عصر الانفراد.

تتمتع الصناعات التايوانية بمرونة تصنيعية لا مثيل لها، وتراكم تكنولوجي، وخبرة في التعاون الدولي. في مواجهة التغيير، لا سبيل للمضي قدمًا إلا باحتضانه، والمشاركة الفاعلة في عملية إعادة هيكلة التحالفات التكنولوجية الدولية بروح منفتحة، ومواصلة تعزيز تقنياتها الأساسية وقدراتها الابتكارية. بهذه الطريقة فقط، تستطيع تايوان مواصلة لعب دور محوري لا غنى عنه في عصر التكنولوجيا الجديد سريع التغير، وتحويل التحديات إلى فرص للقفزة التالية. هذا التحالف الذي امتد لقرن من الزمان ليس نهاية المطاف، بل بداية لمرحلة جديدة كليًا.

الجدول الزمني لشركة إنتل: (1968-2025)

| الفترة الزمنية | سنين | الأحداث الرئيسية ومعالم المنتج | الأهمية والتأثير |

|---|---|---|---|

| التأسيس والتطوير المبكر (1968-1979) | 1968 | أسس روبرت نويس وجوردون مور شركة إنتل | ميلاد عملاق صناعة أشباه الموصلات |

| 1969 | تقديم أول منتجاتها، وهو 3101 Schottky ثنائي القطب SRAM 64 بت | دخول سوق ذاكرة أشباه الموصلات | |

| 1970 | تقديم 1103 DRAM | أول ذاكرة وصول عشوائي ديناميكية متاحة تجاريًا في الصناعة | |

| 1971 | نقدم لكم أول معالج دقيق في العالم، 4004 (4 بت). | بداية عصر المعالجات الدقيقة | |

| 1971 | مدرج في بورصة ناسداك | تصبح شركة عامة | |

| 1972 | تقديم أول معالج دقيق 8 بت، 8008 | تعزيز طاقة المعالج | |

| 1974 | مقدمة عن المعالج الدقيق 8080 | أول معالج دقيق متعدد الأغراض حقًا | |

| 1978 | تقديم المعالج 8086 | تم تقديم بنية x86، والتي أصبحت الأساس للمعالجات اللاحقة. | |

| 1979 | تم اختيارها كشركة من ضمن قائمة Fortune 500 | حجم المؤسسة المعترف به | |

| عصر الحاسوب الشخصي (1980-1989) | 1980 | وبالتعاون مع شركة زيروكس، أطلقوا معيار الإيثرنت. | تعزيز تطوير تكنولوجيا الشبكات |

| 1981 | IBM تختار معالج Intel 8088 لجهاز الكمبيوتر الأول الخاص بها | ترسيخ مكانة رائدة في عصر الكمبيوتر الشخصي | |

| 1982 | مقدمة لمعالج 286 ذو 16 بت | يحتوي على 134000 ترانزستور مدمج. | |

| 1985 | تقديم معالج 386 ذو 32 بت | يمكن تنفيذ برامج متعددة | |

| 1985 | الخروج من سوق DRAM للتركيز على المعالجات الدقيقة | التحول في التركيز الاستراتيجي | |

| 1986 | تستخدم شركة Compaq معالج Intel 386. | انتقلت هيمنة الصناعة من IBM إلى Intel | |

| 1989 | إطلاق المعالج 486 | لأول مرة يتم بناء معالج مساعد للرياضيات. | |

| فترة القفزة التكنولوجية (1990-1999) | 1990 | توفي روبرت نويس، المؤسس المشارك. | |

| 1991 | إطلاق مبادرة العلامة التجارية "Intel Inside" | تعزيز الوعي بالعلامة التجارية بشكل كبير | |

| 1993 | مقدمة عن معالج Pentium | يؤدي تقديم بنية superscalar إلى تحسين الأداء بشكل كبير. | |

| 1994 | حدث عيب في تشغيل النقطة العائمة في بنتيوم | أزمة علاقات عامة كبرى، استبدال المعالج للمستخدمين | |

| 1997 | مقدمة عن معالج Pentium II | تصميم الفتحة 1 | |

| 1998 | إطلاق معالجات Celeron وXeon | توسيع أسواق المستوى الأول والخوادم | |

| 1999 | مقدمة عن معالج Pentium III | تقديم مجموعة تعليمات SSE لتسريع معالجة الوسائط المتعددة | |

| 1999 | مضمن في مؤشر داو جونز الصناعي | ||

| التحديات وفترة التحول (2000-2009) | 2000 | مقدمة عن معالج Pentium 4 | تردد الساعة العالي |

| 2003 | إطلاق منصات Pentium M وCentrino المحمولة | إحداث ثورة في سوق أجهزة الكمبيوتر المحمولة | |

| 2005 | أعلنت شركة أبل أن أجهزة الكمبيوتر ماك ستستخدم معالجات إنتل. | ||

| 2005 | تقديم أول معالج ثنائي النواة، Pentium D | ||

| 2006 | تقديم معالج Core 2 Duo | إنجازات كبيرة في مجال كفاءة الطاقة والأداء | |

| 2006 | بيع أعمال معالج XScale إلى Marvell | ||

| 2008 | إطلاق معالجات Intel Atom | التركيز على الأجهزة المحمولة منخفضة الطاقة | |

| 2009 | تدفع 1.25 مليار دولار لشركة AMD لتسوية دعوى مكافحة الاحتكار | ||

| التطورات الأخيرة (2010-2025) | 2011 | تقديم معالج Core ذو بنية Sandy Bridge | وحدة معالجة الرسومات المتكاملة |

| 2011 | إعلان عن دخول ترانزستورات ثلاثية الأبعاد ثلاثية البوابات إلى الإنتاج الضخم | ||

| 2017 | استحوذت على شركة Mobileye مقابل 15.3 مليار دولار | الدخول في مجال القيادة الذاتية | |

| 2018 | حوادث ثغرة أمنية في Spectre وMeltdown | ||

| 2019 | أعلنت شركة أبل أنها ستقوم بالتخلص تدريجيا من معالجات إنتل. | ||

| 2019 | بيع أعمال مودم الهاتف المحمول لشركة Apple | ||

| 2020 | باعت أعمال ذاكرة الفلاش NAND إلى شركة SK Hynix مقابل 9 مليارات دولار | ||

| 2021 | يعود بات كيسنجر إلى منصب الرئيس التنفيذي للشركة، ويعلن عن استراتيجية IDM 2.0. | تنشيط عمليات التصنيع والدخول في خدمات صب الرقائق | |

| 2022-2024 | تم إصدار خارطة طريق تكنولوجيا العملية (Intel 7، Intel 4، Intel 3، إلخ.) | ||

| 2024 | تم فصل أعمال المسبك (IFS) إلى شركة تابعة مستقلة. | ||

| 2024 | تقديم معالجات سلسلة Core Ultra | تعميق نشر أجهزة الكمبيوتر التي تعمل بالذكاء الاصطناعي | |

| 2025 | حصلت الحكومة الأميركية على 8.9 مليار دولار من الاستثمارات، حيث استحوذت الحكومة على 9.91% من أسهم TP3T. | تعزيز تصنيع أشباه الموصلات المحلية في الولايات المتحدة | |

| 2025 | إنفيديا تستثمر 5 مليارات دولار للوصول إلى اتفاقية تعاون تكنولوجي | التعاون بين مركز البيانات ومعالجات أجهزة الكمبيوتر التي تعمل بالذكاء الاصطناعي |

التسلسل الزمني لأحداث Nvidia:

| سنين | الأحداث الرئيسية | أبرز النقاط الفنية/المنتج | التأثير والأهمية |

|---|---|---|---|

| 1993 | تأسست الشركة | أسسها جينسن هوانج وكريس مالاكوسكي وكورتيس بريم | إنشاء اتجاه تطوير يركز على رسومات الكمبيوتر ثلاثية الأبعاد. |

| 1995 | إطلاق منتجها الأول، NV1 | يدعم عرض ثلاثي الأبعاد، وتسريع الفيديو، وتسريع واجهة المستخدم الرسومية. | يشكل الدخول إلى سوق وحدات معالجة الرسوميات الاستهلاكية الأساس لأبحاث وتطوير وحدات معالجة الرسوميات اللاحقة. |

| 1997 | تم إطلاق ريفا 128 | أول معالج ثلاثي الأبعاد بدقة 128 بت في العالم | تجاوزت المبيعات مليون وحدة في أربعة أشهر، مما رسخ مكانتها الرائدة في تسريع تقنية ثلاثية الأبعاد. |

| 1998 | التعاون مع شركة TSMC | تصنع شركة TSMC شرائح NVIDIA. | إنشاء نموذج تصنيع تعاقدي طويل الأجل لضمان تكنولوجيا العمليات المتقدمة. |

| 1999 | اخترع وحدة معالجة الرسوميات (GeForce 256) | دمج T&L، وضغط الملمس، ورسم الخرائط النتوءية | إعادة تعريف بنية الحوسبة والدخول في عصر وحدة معالجة الرسومات |

| 2000 | الشراكة مع مايكروسوفت من أجل Xbox | توفير وحدة معالجة الرسوميات لجهاز Xbox الأول | دخول سوق أجهزة ألعاب الفيديو المنزلية وتوسيع نطاق تأثيرها البيئي |

| 2001 | تم إصدار GeForce 3 | أول وحدة معالجة رسومية قابلة للبرمجة | تدشين عصر جديد من العرض القابل للبرمجة |

| 2004 | تم إطلاق تقنية SLI | تسريع متوازي متعدد وحدات معالجة الرسومات | تحسين أداء ألعاب الكمبيوتر بشكل كبير |

| 2006 | تم إصدار هندسة CUDA | منصة الحوسبة العامة للأغراض العامة GPU | إدخال وحدات معالجة الرسوميات في مجالات مثل البحث العلمي والذكاء الاصطناعي |

| 2007 | تم إطلاق وحدة معالجة الرسومات Tesla | وحدة معالجة الرسومات عالية الأداء | دعم الحوسبة الفائقة والنمذجة الطبية والطقس |

| 2012 | دعم AlexNet | التعلم العميق المعجل بواسطة وحدة معالجة الرسوميات | قيادة ثورة الذكاء الاصطناعي |

| 2015 | تم إطلاق منصة DRIVE | منصة الذكاء الاصطناعي للقيادة الذاتية | دخول سوق الذكاء الاصطناعي للسيارات |

| 2016 | هندسة باسكال، إطلاق DGX-1 | منصة تسريع الذكاء الاصطناعي عالية الأداء | تسريع تنفيذ الذكاء الاصطناعي على مستوى المؤسسة |

| 2017 | تم إطلاق هندسة Volta وJetson TX2 | منصة الذكاء الاصطناعي منخفضة الطاقة | توسيع تطبيقات الذكاء الاصطناعي الحافة |

| 2018 | تم إطلاق هندسة تورينج وتقنية RTX | تتبع الأشعة في الوقت الحقيقي | إعادة تعريف معايير رسومات الألعاب |

| 2021 | تم إطلاق منصة Omniverse | منصة التعاون ميتافيرس | دعم تطوير العالم الافتراضي |

| 2023 | القيمة السوقية تتجاوز تريليون دولار | ارتفاع الطلب على وحدة معالجة الرسومات | تصبح واحدة من شركات الرقائق ذات القيمة السوقية الأعلى |

| 2024 | بلغت القيمة السوقية 1.83 تريليون دولار | طلب قوي على شرائح الذكاء الاصطناعي | تم تصنيفها كثالث أكبر شركة من حيث القيمة السوقية في سوق الأسهم الأمريكية. |

| 2025 | القيمة السوقية 4 تريليون دولار | ترويج تطبيقات الذكاء الاصطناعي | تعزيز مكانتها الرائدة في مجال قوة الحوسبة العالمية للذكاء الاصطناعي |